Comment intégrer les objectifs climatiques dans un portefeuille ETF ?

- 17 avril 2024 (3 minutes)

Pour les investisseurs en ETF soucieux de prendre en compte les objectifs climatiques dans leurs portefeuilles, les fonds adossés à des indices tels que ceux alignés sur l'Accord de Paris peuvent offrir une solution pertinente.

Identifier un ETF susceptible de faire valoir clairement des critères d'émission de CO2 n'est pas chose aisée. Bien qu'il existe des indices de référence permettant de comparer les portefeuilles d'investissement durable ou à impact tels que les obligations vertes et sociales, il est assez difficile de trouver un référentiel pour les portefeuilles conventionnels conçus pour accompagner la transition vers une économie bas carbone.

Dans ce contexte, les indices de référence alignés sur l'Accord de Paris (Paris-Aligned benchmarks, PAB) et les indices de référence pour la transition climatique (Climate Transition benchmarks, CTB) constituent une option pour les investisseurs. Ces indices évaluent la contribution des entreprises à la transition vers une économie bas carbone. Bien qu'ils mettent tous deux l'accent sur la décarbonation en fixant un objectif annuel de 7 % pour la réduction des émissions de CO2, les indices PAB et CTB présentent des différences notables :

- Les indices PAB visent à s'aligner sur l'objectif de 1,5°C de l'Accord de Paris et excluent les entreprises fortement consommatrices de combustibles fossiles.

- Les indices CTB mettent l'accent sur la transition vers une économie bas carbone plutôt que sur la simple limitation du réchauffement de la planète.

- Les indices PAB exigent une réduction minimale plus ambitieuse de 50 % des émissions de CO2 par rapport aux indices de marché, alors que l'approche CTB ne requiert que 30 %.

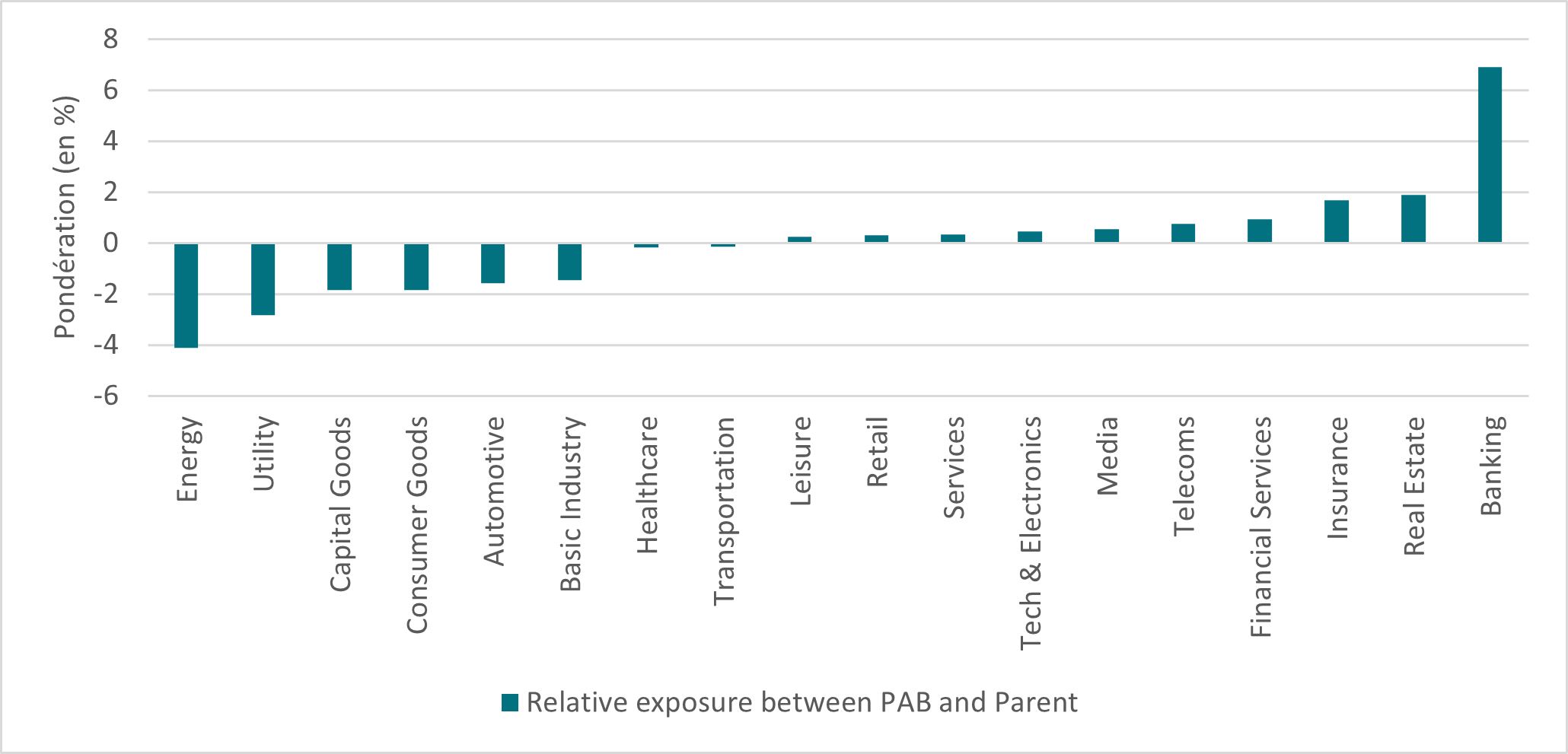

Les indices PAB sont conçus pour s'aligner sur les objectifs climatiques, en privilégiant généralement les secteurs et les émetteurs qui contribuent de manière positive aux efforts de décarbonation. En conséquence, leur pondération des secteurs à faible intensité carbone, tels que la banque, l'assurance, l'immobilier et les télécommunications, est légèrement plus élevée. En revanche, ils sont moins exposés que leur indice parent à d'autres secteurs à forte intensité carbone, comme l'énergie, les services aux collectivités et les industries de base.

Cette approche va au-delà des exclusions globales et met plutôt l'accent sur la sélection positive. Ce faisant, ces indices visent à contribuer au financement de la transition vers une économie durable tout en encourageant les émetteurs des secteurs les plus polluants à adopter des pratiques plus respectueuses de l'environnement.

Cela étant, les différences de pondération sectorielle entre l'indice PAB et son indice parent restent limitées, comme le montre le graphique ci-dessous.

Exposition sectorielle relative

Source : AXA-IM, Bloomberg, au 25/03/2024. Indices comparés : Indice parent : indice ICE BofA Euro Corporate ; PAB : ICE BofA Euro Corporate Index Paris Aligned (Absolute Emissions)

L'adoption d'une approche respectueuse du climat suppose-t-elle des concessions ?

Le rôle d'un indice climatique est de suivre de près son indice parent tout en écartant les émetteurs qui ne satisfont pas aux exigences en matière d'émissions. Par conséquent, l'indice climatique comportera moins d'émissions que son indice parent, tout en conservant une diversité et une liquidité suffisantes.

Historiquement, les fonds cherchant à intégrer la décarbonation dans leurs portefeuilles recouraient à un indice de référence standard pour ensuite exclure certains secteurs. Cela entraînait des écarts de performance plus importants dans la mesure où les exclusions se traduisaient par une plus grande concentration des portefeuilles. L'utilisation d'un indice de référence spécialement conçu pour représenter les entreprises qui contribuent à la décarbonation devrait permettre de réduire considérablement l'écart de performance du fonds.

Si l'on compare l'indice ICE BofA Euro Credit Paris Aligned (Absolute Emissions) à son indice parent, on constate que les deux indices présentent des profils de risque de crédit similaires, chacun affichant actuellement une notation moyenne de A-1 .

Par ailleurs, les performances enregistrées en 2021, 2022 et 2023 ont été relativement étroitement corrélées. Bien que les données comparatives soient encore limitées dans la mesure où l'indice PAB n'a été lancé qu'en 2021, ces premières années montrent qu'il est possible de ne pas sacrifier la performance sur l'autel de l'investissement durable, comme l'illustre le graphique ci-dessous :

Performance des indices parent et PAB

Source : AXA-IM, Bloomberg, au 25/03/2024. Indices comparés : Indice parent : indice ICE BofA Euro Corporate ; PAB : ICE BofA Euro Corporate Index Paris Aligned (Absolute Emissions)

En résumé, les indices PAB et CTB offrent aux investisseurs une solution leur permettant de refléter leurs objectifs climatiques sans pour autant être contraints de tolérer un écart de performance plus élevé ou un portefeuille plus concentré.

- U291cmNlIDogQVhBIElN

Articles et vidéos

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.