Stratégies Optimal Income : Tout est affaire de conviction

- 11 février 2021 (7 minutes)

- L'exposition aux actions est restée en mode plein régime

- Nous avons continué à privilégier les entreprises vertes, les valeurs cycliques et la Chine, tout en ayant introduit de la protection

- Nous avons réduit notre exposition au crédit investment grade, jugé moins attractif

L’actualité

Les mesures de restriction restent importantes et continuent de peser sur l’activité économique. Le succès de la campagne de vaccination est primordial tout comme le soutien des pouvoirs publics et des banques centrales.

Aux États-Unis, l’évolution de la pandémie est restée étroitement surveillée et le nombre de nouveaux cas a diminué ces dernières semaines. Parallèlement, la campagne de vaccination a été lancée, l’espoir étant que l’immunité collective puisse être atteinte vers le milieu de l’année. Le gouvernement Biden a proposé un nouveau plan d’urgence de 1 900 milliards USD. La Fed a confirmé sa politique monétaire très accommodante.

Dans la zone euro, les nouvelles concernant la pandémie sont restées préoccupantes en raison de l’apparition de variants. Dans le même temps, les campagnes de vaccination se mettent lentement en place. La BCE a laissé sa politique monétaire inchangée lors de sa réunion de janvier et a réaffirmé sa volonté de maintenir des conditions de financement très favorables. Sur le terrain politique, l’Italie a fait face à une nouvelle crise.

En Chine, la croissance du PIB a atteint +2,3 % en 2020. Les chiffres de fin d’année ont révélé la vigueur de la production industrielle, des investissements et des exportations. En revanche, la consommation reste fragile.

Les marchés actions ont souffert en janvier, les campagnes de vaccination ayant timidement démarré dans de nombreux pays sur fond d’inquiétudes quant à l’impact des mesures de restriction renforcées, le tout dans un contexte de politiques budgétaires expansionnistes et de politiques monétaires accommodantes. Les actions américaines ont cédé 1,1 % (S&P 500 en devise locale), tandis que l’Eurostoxx 50 reculait de 2 %.

Positionnement et performance

En janvier, nous avons continué à privilégier les actions au sein de nos portefeuilles. Fidèles à nos convictions, nous continuons de penser que le déploiement des campagnes de vaccination est de nature à rassurer le marché et que les révisions des bénéfices sont à la hausse, tandis que les valorisations sont soutenues par une politique monétaire extrêmement souple.

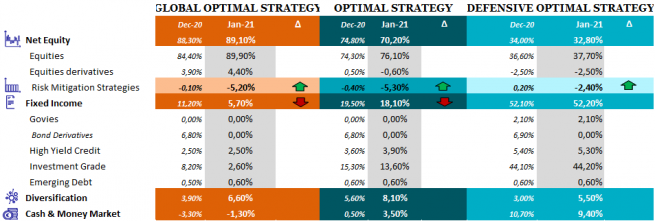

Au sein du portefeuille d’actions, nous avons maintenu notre exposition « plein régime » et avons de nouveau relevé l’exposition nette de la stratégie Global Optimal Income. D’autre part, nous avons décidé d’introduire un certain nombre de protections face aux signes croissants de complaisance des investisseurs, les marchés progressent au gré des bonnes nouvelles mais choisissent d’ignorer en grande partie les données plus fragiles et la hausse des taux de contamination. Bien que les risques à court terme aient augmenté, cela ne signifie pas selon nous que le risque de voir apparaître une forte correction ou un marché baissier soit élevé. Nous avons tactiquement initié des options de vente sur l’Eurostoxx 50 afin de réduire immédiatement l’exposition au risque d’environ 5 % (ce qui signifie que l’exposition nette de la stratégie Global Optimal Income est légèrement inférieure à 90 %), l’objectif étant de couvrir environ 20 % de l’exposition aux risques en cas de repli des marchés supérieur à 10%. Nous pensons que ce risque se dissipera fin mars lorsque le déploiement des vaccinations sera efficient.

Nous avons continué à privilégier les entreprises « vertes », en particulier les sociétés de services aux collectivités qui tirent une part importante de leur chiffre d’affaires des énergies renouvelables, ainsi que les groupes industrielles produisant des équipements électriques et les entreprises technologiques de semi-conducteurs destinés au secteur des énergies renouvelables. À la fin du mois, ce panier composé d’une soixantaine d’entreprises représentait environ 5 % de nos portefeuilles. D’autre part, nous avons renforcé notre exposition aux valeurs cycliques par le biais d’indices axés sur les secteurs de l’énergie, de la finance et des matériaux au sein de l’UE et aux États-Unis, à hauteur de 1,5 % chacun, ainsi que notre exposition aux matières premières pour atteindre 5 %. Pour des raisons tactiques, nous avons également introduit une transaction de valeur relative de 2 % États-Unis contre UE afin de tirer parti de l’écart entre les deux rives de l’Atlantique, dans la mesure où l’UE dispose de stocks moins importants et où le déploiement de ses campagnes de vaccination est plus lent. Le calendrier de la reprise des activités économiques risque donc d’être différent.

Au sein de la poche obligataire, l’activité a également été très intense. Nous avons commencé l’année en réduisant notre duration en baissant notre exposition aux bons du Trésor américain à 10 ans (6 %) à l’issue des élections. En ce qui concerne le crédit Investment Grade, nous avons jugé cette classe d’actifs moins attrayante en raison de son potentiel de hausse très limité et de ses risques baissiers plus élevés, dans un contexte où les taux pourraient continuer à monter alors que les spreads sont déjà relativement serrés. En conséquence, nous avons décidé d’alléger notre exposition afin de financer une partie de nos achats d’actions en janvier au sein du portefeuille Global Optimal Income.

En termes de performance, nos stratégies ont produit des résultats neutres à légèrement négatifs en janvier. En effet, la performance légèrement positive enregistrée par notre sélection d’actions dans les secteurs de la santé et des biens de consommation de base a été compensée par les pertes enregistrées par notre poche obligataire.

Perspectives

Nous étions relativement optimistes en fin d’année, mais les nouvelles concernant le virus et la vaccination ont été décevantes, ce qui retarde de quelques semaines le « retour à la normale » que nous anticipions au printemps. La course contre la montre entre le vaccin d’un côté et le virus et ses variants de l’autre est désormais lancée, tandis que les politiques budgétaires et monétaires maintiennent l’économie sous perfusion. Nous continuons d’anticiper une forte accélération de la croissance économique au second semestre et nous assistons à une meilleure résilience de l’économie à la crise sanitaire au fil du temps. L’anticipation de ce fort rebond devrait aider les marchés à regarder « au-delà de vallée ».

C’est pourquoi nous continuons à privilégier les actions au sein de nos portefeuilles, et notamment les entreprises de l’économie verte et les valeurs cycliques. Nous conservons en outre notre vue positive à l’égard de l’Asie, et plus particulièrement de la Chine qui a été moins impactée par le virus. Nous cherchons ici à tirer parti de l’essor de l’économie numérique et de la croissance de la consommation, raison pour laquelle nous avons maintenu notre exposition aux secteurs de la technologie et des biens de consommation du pays.

Le principal risque se reporte sur la mutation du virus et l’efficacité des vaccins en place, retardant ainsi la reprise. Notre option de vente sur l’indice Eurostoxx 50 nous sera fortement utile si un tel événement se produisait.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.