Le point de vue du CIO : Modification de l'équilibre risque/rendement

- 04 décembre 2024 (5 minutes)

Points clés

Un contexte de marché favorable, mais avec de nouveaux risques

Le programme politique radical du président américain élu Donald Trump a créé une certaine incertitude sur les marchés financiers, en termes de perspectives de rendement des investissements. Néanmoins, nous pensons que les perspectives macroéconomiques centrales restent favorables aux obligations et aux actions. La croissance, l'inflation stable et la baisse des taux d'intérêt devraient soutenir les marchés. Mais les décisions d'investissement doivent tenir compte de la résistance des flux de trésorerie et des valorisations, compte tenu des risques politiques et des sources de préoccupation plus généralement. Pour l'instant, nous ne prévoyons pas de récession en 2025, ce qui devrait permettre d'obtenir des rendements positifs sur les actions, tandis que les marchés du crédit devraient offrir des opportunités de revenus attrayantes.

La dynamique des bénéfices sera un moteur essentiel

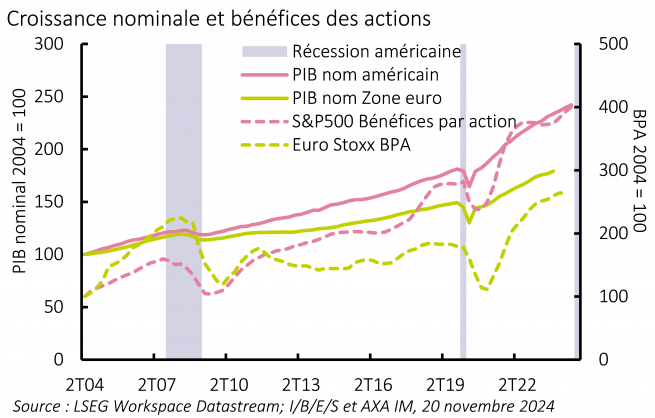

Les rendements des actions ont toujours été positifs en dehors des périodes de récession aux Etats-Unis, avec une performance moyenne sur 12 mois d'environ 15 %, contre un rendement moyen de -6 % pendant les récessions (selon le National Bureau for Economic Research). Après une solide croissance des bénéfices en 2024, le consensus prévoit pour 2025 une croissance d'environ 13 % des bénéfices par action pour l’indice S&P 500. Une grande partie de cette croissance continuera d'être tirée par le secteur technologique, et rien n'indique que la demande de technologies liées à l'intelligence artificielle (IA) s'affaiblisse. En 2024, près de la moitié de la croissance des bénéfices par action de l'ensemble du marché proviendra des secteurs des technologies de l'information et des communications aux Etats-Unis. La politique menée pourrait stimuler une croissance plus forte des bénéfices dans des domaines tels que les services financiers et l'énergie, bien que l'impact des droits de douane potentiels soit inconnu pour d'autres secteurs. Dans l'ensemble, cependant, les actions américaines devraient conserver leur position de leader. Les actions à petite capitalisation pourraient également bénéficier de la baisse des impôts et des taux d'intérêt, les prévisions de bénéfices ayant déjà été revues à la hausse (Figure 1).

Perspectives mitigées en dehors des frontières américaines

Ailleurs, les perspectives sont mitigées. La Chine devrait continuer à mettre en œuvre des politiques destinées à stimuler la demande intérieure. Cela devrait être positif pour les actions chinoises, mais toute amélioration doit être évaluée à l'aune de l'impact négatif potentiel sur la croissance des tarifs douaniers américains. Une guerre commerciale mondiale n'est pas favorable aux entreprises qui dépendent des exportations, et les performances des actions nationales et des exportateurs pourraient diverger considérablement. Cette situation pourrait ne pas se limiter à la Chine si Trump va de l'avant en imposant des droits de douane à de nombreux pays. Les actions des marchés émergents pourraient se trouver dans un contexte plus difficile, avec des perspectives de taux d'intérêt américains moins favorables et un dollar plus fort qui constitueraient également des vents contraires.

Les perspectives de croissance de l'Europe sont modérées, même si les actions pourraient être soutenues par la baisse des taux d'intérêt et l'amélioration des revenus réels grâce à la baisse de l'inflation. Les actions européennes bénéficient de valorisations plus attrayantes qu'aux Etats-Unis, et leur rendement en dividendes est plus élevé. Mais la croissance attendue des bénéfices n'est que la moitié environ de celle prévue pour les Etats-Unis. Les secteurs sensibles aux taux d'intérêt et axés sur la consommation devraient continuer à bien se comporter, avec un certain potentiel de hausse pour les valeurs industrielles – à condition que le cycle industriel mondial montre des signes de reprise et que les pires craintes d'une guerre commerciale ne se matérialisent pas.

La baisse des taux d'intérêt est bénéfique pour les obligations

Le socle des marchés obligataires à taux fixe est défini par les attentes en matière de taux d'intérêt. Le « policy mix » potentiel des Etats-Unis comporte des risques inflationnistes à la hausse. En outre, l'inflation dans certaines économies s'établit légèrement au-dessus des objectifs des banques centrales. Les attentes du marché concernant les taux finaux (objectifs politiques neutres) ont donc augmenté au cours des derniers mois. Toutefois, cette situation n'est pas mauvaise pour les investisseurs obligataires. Le niveau actuel des rendements sur les marchés obligataires développés constitue la base de rendements solides, qui devraient rester supérieurs à l'inflation.

Les stratégies à duration courte restent attrayantes

L'incertitude politique et le profil de la dette publique dans de nombreux pays font peser des risques sur les taux d'intérêt à long terme. Cela a déjà conduit à une dépréciation des obligations d'État à long terme en valeur relative, par rapport à la courbe des swaps de taux d'intérêt. Pour certains investisseurs, cela pourrait être l'occasion de délaisser la dette d'entreprise à long terme au profit des obligations d'État, en particulier pour les investisseurs institutionnels qui ont pour référence la courbe des swaps de taux d'intérêt.

Toutefois, pour les échéances courtes et intermédiaires, le marché obligataire semble solide. Nous estimons que les rendements sont assez bien évalués compte tenu des perspectives en matière de taux d'intérêt – à tel point que les investisseurs ne devraient pas subir de chocs de durée similaires à ceux observés en 2022 et 2023. Du côté du crédit, malgré le resserrement des spreads, le rendement supplémentaire et la bonne santé des bilans des entreprises soutiennent l'attrait des obligations « investment grade » et « high yield ». Bien sûr, le sentiment des investisseurs à l'égard du crédit sera soumis à l'évolution incertaine des risques politiques et géopolitiques, mais sur la base d'un rendement ajusté au risque, le crédit est attrayant. C'est particulièrement le cas pour les stratégies de duration courte. Nous continuons de penser que les obligations américaines à haut rendement, une classe d'actifs de courte durée, offrent des rendements robustes.

Europe vs. Etats-Unis

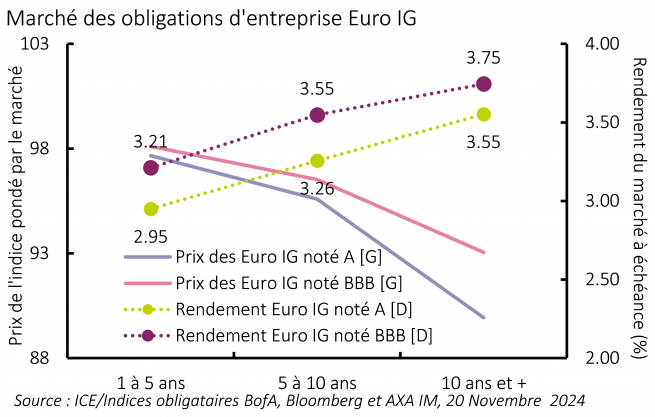

Nous prévoyons un assouplissement monétaire plus important en Europe qu'aux Etats-Unis, reflétant une croissance plus faible. Ainsi, les investisseurs européens en titres à revenu fixe pourraient voir leurs performances stimulées par une certaine baisse des rendements obligataires. De plus, la situation relative devrait continuer à soutenir un dollar fort. Pour les investisseurs non libellés en dollars, une fois intégrée la couverture de change, les titres à revenu fixe européens semblent plus attrayants, d'autant plus que nous continuons à voir des opportunités sur les marchés du crédit (Figure 2).

Primes de risque

L'expansion économique mondiale, même si elle devrait s'atténuer en 2025, soutiendra les bénéfices des entreprises et les rendements des marchés des actions et du crédit. Cependant, les valorisations sont préoccupantes. C'est particulièrement le cas aux Etats-Unis, où les multiples d'actions et les écarts de crédit ont réduit les primes de risque. La prime de risque simple des actions américaines est devenue négative selon certaines mesures. Toute indication selon laquelle une politique radicale pourrait perturber les bénéfices des entreprises pourrait avoir un impact sur les multiples des actions américaines et, par conséquent, sur les performances. Compte tenu du niveau des rendements, les obligations devraient compenser quelque peu toute baisse des valorisations des actions.

Cependant, les spreads de crédit sont également serrés. Cela reflète l’appétit pour les actifs de crédit, qui est lui-même une fonction de la solidité des fondamentaux. Mais là encore, toute menace pesant sur les perspectives macroéconomiques pourrait faire grimper les primes de risque de crédit et réduire les surplus de rendement des obligations d'entreprise.

Les investisseurs devront faire preuve de souplesse en 2025. L'atterrissage en douceur et la baisse des taux ont favorisé les rendements en 2024. Cependant, à la fin de l'année, les risques politiques et géopolitiques sont revenus sur le devant de la scène. Les tarifs douaniers, les inquiétudes concernant l'offre d'obligations d'État et les perturbations du commerce ou des matières premières dues à des événements géopolitiques menacent les flux de trésorerie actualisés et, par conséquent, les valorisations actuelles.

Les rendements des liquidités diminueront encore avec la poursuite des baisses de taux, mais assurer un revenu devrait rester au centre des préoccupations sur les marchés obligataires. La composition des rendements à partir d'une exposition au crédit de duration courte durée et au haut rendement reste une stratégie privilégiée. L'accent mis sur la croissance américaine dans les actions est également considéré comme essentiel, la hausse provenant de secteurs thématiques tels que l'automatisation, la transition verte et l'investissement fort et continu dans la technologie et l'IA.AI.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

Ni MSCI ni aucun autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données MSCI ne font aucune déclaration ni n’offrent aucune garantie expresse ou implicite quant à ces données (ou aux conséquences de leur utilisation), et l’ensemble desdits tiers décline expressément par les présentes toute responsabilité concernant l'originalité, l’exactitude, l'exhaustivité, la conformité de tout ou partie de ces données. Sans limitation de ce qui précède, MSCI, ses filiales ou tout autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données ne sauraient en aucun cas être tenus pour responsables d'aucuns dommages directs, indirects, spéciaux, punitifs, consécutifs ou autres (y compris les pertes encourues) même si l'éventualité de ces dommages leur a été signifiée. Toute reproduction ou distribution des données MSCI est interdite, sauf consentement exprès et écrit de MSCI.

Rédacteur : AXA Investment Managers – Tour Majunga, La Défense 9, 6 place de la Pyramide, 92800 Puteaux. Société anonyme immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 393 051 826.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.