Stratégies Optimal Income

- 15 juin 2021 (5 minutes)

Notre scénario économique se concrétise

- Exposition inchangée, maintenue en mode plein régime

- Performances positives sur l’ensemble de la gamme malgré les préoccupations concernant l’inflation

- Solide contribution des actions européennes, et notamment des valeurs financières

L’actualité

La situation sur le plan sanitaire s’est nettement améliorée aux États-Unis et en Europe. Dans le même temps, les pressions inflationnistes restent élevées, alimentées par une forte hausse du prix des matières premières sur 12 mois et amplifiées par une nette augmentation de la demande de certains biens ou services liée au phénomène de « rattrapage ». Cela étant, les Banques Centrales ont maintenu leurs politiques accommodantes, estimant que cet épisode inflationniste restera transitoire.

Aux États-Unis, la moitié de la population a reçu au moins une injection. La levée progressive des restrictions a coïncidé avec un puissant rebond de l’activité économique. Seule ombre au tableau, la confiance des consommateurs reste nettement inférieure aux niveaux observés avant la pandémie. Côté emploi, les chiffres ont également surpris à la baisse, avec seulement 266 000 embauches en avril.

Dans la zone euro, le rythme de vaccination s’est stabilisé après une forte accélération en avril. Environ 40 % de la population de la région a reçu au moins une injection. L’activité économique se redresse, comme en témoignent les enquêtes. La confiance des entreprises a fortement progressé pour atteindre son plus haut niveau depuis mai 2018.

En mai, les marchés boursiers internationaux ont légèrement progressé en devise locale, mais les grandes capitalisations libellées en euros sont restées relativement stables. Le S&P 500 n’a que légèrement progressé (+0,6 %) en raison des inquiétudes liées aux conséquences d’une hausse de l’inflation, tandis que l’Eurostoxx 50 a gagné +1,7 % à la faveur d’une nette accélération des campagnes de vaccination.

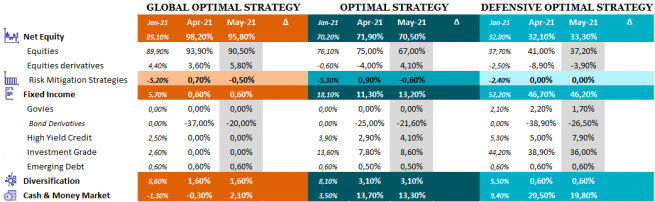

Positionnement et performance

En termes d’activité au sein du portefeuille, le mois de mai a été relativement calme pour la simple raison que notre scénario de « retour à la normale » annoncé fin 2020 s’est concrétisé. De fait, le déploiement des campagnes de vaccination devrait continuer à rassurer les marchés. Les révisions en matière de bénéfices sont à la hausse, tandis que les valorisations sont soutenues par une politique monétaire toujours extrêmement accommodante. La hausse des rendements obligataires ne devrait globalement pas poser de problème dans la mesure où elle reflète une forte croissance du PIB nominal.

En conséquence, nous maintenons notre penchant en faveur du risque avec une exposition en mode plein régime afin de bénéficier de l’éventuelle poursuite de la reprise des marchés actions et de la réouverture de l’économie mondiale. Afin de profiter de la rotation actuelle des marchés (surperformance des titres « value » par rapport aux valeurs de croissance), nous conservons notre biais cyclique via un paniers de valeurs britanniques domestiques et un panier d’entreprises européennes exposées à la reprise économique (distribution, loisirs, voyages, transports), ainsi qu’une exposition aux valeurs financières américaines et européennes.

Au sein du panier obligataire, nous avons donc conservé notre opinion négative vis-à-vis de la duration, concentrée sur les États-Unis.

En termes de performances, nos trois stratégies ont affiché une performance positive grâce notamment à notre exposition aux actions, et plus particulièrement de notre exposition aux entreprises industrielles et aux valeurs financières (à la fois au travers d’expositions directes et de notre exposition tactique aux banques européennes et américaines).

Perspectives

Les inquiétudes liées à l’inflation se renforcent progressivement, la poussée inflationniste suscitant des craintes quant à la liquidité mondiale et à la valorisation des actifs. De fait, les pressions inflationnistes croissantes transparaissent de plus en plus clairement dans les données et, plus concrètement, les chaînes d’approvisionnement post-Covid peinent à faire face à la forte demande. Tout dépendra de la vitesse à laquelle l’offre se normalisera dans les secteurs touchés par la pandémie, comme les semi-conducteurs, les voyages ou encore l’hébergement. Les pénuries de main-d’œuvre et la croissance des salaires nominaux laissent toutefois penser que l’inflation pourrait ne pas être purement transitoire.

Dans ce contexte, le risque de marché lié à un basculement vers un resserrement de la politique de la Fed continue d’augmenter, ce qui pourrait entraîner des pics de volatilité. Les discussions relatives à la baisse des mesures de soutien devraient selon nous débuter d’ici la fin de l’année, et la réduction des achats d’actifs devrait commencer début 2022. Les rendements des emprunts d’État devraient ainsi augmenter et nous continuons de penser que les rendements des bons du Trésor américain à 10 ans atteindront 2 % dans le courant de l’année.

Une dévalorisation des marchés actions est donc possible compte tenu de l’impact de la hausse des rendements sur les secteurs les plus onéreux (technologie, communications, consommation cyclique), mais la croissance des bénéfices restera forte tout au long de 2022, de sorte que ces deux facteurs devraient se traduire par des gains plutôt que des pertes. Nous maintenons par conséquent notre opinion positive vis-à-vis des actions, même si nous reconnaissons la possibilité d’une hausse de la volatilité. Compte tenu de notre point de vue concernant les rendements, nous pensons que le mouvement de rotation en faveur des titres sous-valorisés n’est pas terminé. Nous continuons de privilégier les valeurs financières européennes et américaines, qui devraient bénéficier de ce contexte reflationniste et de la pentification des courbes de taux qui en résulte, ainsi que les valeurs nationales britanniques et les entreprises exposées à la réouverture de l’économie en Europe.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.