Perspectives d’investissement – Des rendements modestement positifs

- 01 décembre 2022 (7 minutes)

Points clés

- Le pic attendu des taux d'intérêt soutient l’obligataire.

- Les gains en capital sont difficiles à envisager.

- Les obligations offrent un meilleur revenu.

- Les actions sont menacées par la récession.

- Les prévisions de bénéfices devraient encore être revues à la baisse.

- De la marge pour une rotation sectorielle.

- Les prix de l'énergie seront déterminants.

Des rendements contrastés

Il n’y avait nulle part où se cacher en 2022. L'inflation, le resserrement de la politique monétaire et les risques géopolitiques ont marqué un contraste saisissant avec les moteurs de rendement de 2020 et 2021. L’environnement a finalement forcé une réévaluation des actifs obligataires et des actions. D’une inflation faible à élever, et de taux d'intérêt faibles à élevés, les rendements ont souffert de l'ajustement des marchés au nouveau paradigme.

Toutefois, à la fin de l'année 2022, les marchés ont trouvé une assise plus stable. Les rendements du quatrième trimestre ont été nettement meilleurs que ceux de la période précédente, même si les perspectives restaient sombres – comme elles le sont toujours. L'inflation est élevée et montre tout juste des signes de modération. Les banques centrales ne devraient pas cesser de relever leurs taux avant le courant de l’année prochaine. Plus important encore, nous nous attendons à une récession des deux côtés de l'Atlantique.

Le modeste rebond des prix des actifs vers la fin de 2022 ne doit pas, selon nous, être considéré comme une étape vers un retour aux sommets de valorisation de ces dernières années. Les ratios de cours sur bénéfices des actions resteront probablement inférieurs à leurs sommets et les rendements obligataires ne reviendront pas à un niveau proche de zéro. Il est peu probable que le niveau de performance du capital, dont les investisseurs ont bénéficié à l'époque de l'assouplissement quantitatif, se reproduise de sitôt. L'environnement actuel exige des stratégies d'investissement plus réfléchies que la simple recherche de la croissance des bénéfices et de rendements plus élevés, indépendamment des valorisations ou du risque de crédit.

L'avantage de l’inflation

En période de récession, le maintien des « cashflows » des entreprises vers les investisseurs devient difficile. La croissance des bénéfices ralentit à mesure que les coûts augmentent et que les revenus sont sous pression. Sur les marchés du crédit, la raréfaction des flux de trésorerie signifie qu'il est essentiel de comprendre comment les emprunteurs gèrent leurs dettes. Il semble qu'au début de l'année 2023, dans le contexte d’une incertitude macroéconomique toujours relativement élevée, les investisseurs devraient rester sur la défensive. La volatilité et des périodes de repli ne peuvent être exclues.

Un meilleur profil rendement risque

Les investisseurs obligataires sont toutefois ceux qui profiteront le plus du pic de l'inflation et de la politique sur les taux. Pour les marchés obligataires, la balance entre rendement et risque s'est améliorée. Les rendements sont plus élevés – par rapport à la situation de ces dernières années – ce qui offre plus de « portage » pour les détenteurs de titres obligataires et de meilleures opportunités de revenus pour les nouveaux investisseurs. En même temps, avec des rendements plus élevés, les titres à revenu fixe ont le potentiel de jouer un rôle plus important dans les portefeuilles multi-actifs. En 2022, de manière très inhabituelle, les performances des obligations et des actions ont été dans le même temps très négatives. Heureusement, les banques centrales ne relèvent pas les taux de 300 à 500 points de base chaque année. Nous ne nous attendons donc pas à ce que cela se reproduise en 2023. Si les actions se débattent avec l'environnement de croissance, les obligations peuvent constituer une couverture et une alternative pour les investisseurs qui privilégient le revenu.

Des éléments en faveur de la duration

La hausse des taux a dominé l'année 2022 et son impact sur les valorisations a été évident. Quand la croissance ralentira – si elle ralentit –, les banques centrales cesseront de relever les taux, à condition que l'inflation se résorbe. Cette évolution est déjà prise en compte par les courbes de taux, les marchés prévoyant un pic des taux aux Etats-Unis au deuxième trimestre et dans la zone euro au troisième trimestre. Pour l'instant, cet environnement favorise l'exposition à la partie à plus courte échéance des marchés obligataires. Le rendement offert par ces stratégies n’a jamais été aussi élevé depuis des années. L'allongement de la duration le long de la courbe des taux permet également d'obtenir de meilleurs rendements et permettra de réaliser des plus-values lorsque les marchés commenceront à anticiper l'assouplissement des banques centrales. Selon notre scénario central, il est peu probable que cela se produise avant la fin 2023 ou 2024, mais les marchés ont tendance à anticiper ces événements.

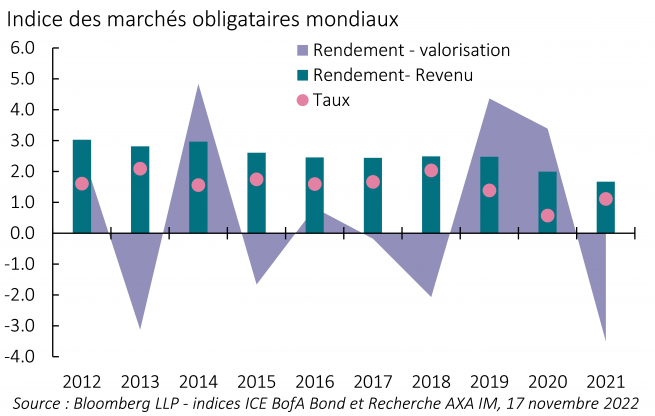

Revenu et rendement global

Le nouveau régime des marchés obligataires et des stratégies connexes est plus équilibré. Ces dernières années, les rendements ont été dominés par les gains en capital, les banques centrales ayant fait baisser les rendements. Les revenus devraient désormais contribuer de manière plus significative aux rendements totaux (Figure 1). Cela a des conséquences sur la construction des portefeuilles, les obligations étant désormais plus adaptées aux stratégies axées sur le revenu et permettant aux investisseurs institutionnels de disposer d'une plus grande flexibilité pour faire face à leurs engagements, sans prendre de risques de crédit ou de liquidité inutiles pour atteindre leurs objectifs de rendement.

Cet accent mis sur le revenu, avec un potentiel de gain en capital plus modeste, soutient les marchés des obligations d'entreprises. Toutefois, les emprunteurs évolueront dans un contexte économique difficile et cela pourrait avoir un impact sur le niveau des « spreads » de crédit. La hausse des taux a largement contribué à la hausse des coûts d'emprunt des entreprises. Les « spreads » se sont également élargis, mais ils restent inférieurs aux sommets atteints lors des précédentes périodes de tensions. Cela signifie que pour des notations de crédit similaires, les rendements actuels sont nettement plus élevés que ces dernières années. Cette situation offre un potentiel de rendement attrayant, car les entreprises ont généralement bien géré leurs bilans, en remboursant leurs dettes, en limitant leurs niveaux d'endettement et en assurant une bonne couverture des paiements d’intérêts. À moyen terme, les « spreads » actuels permettront aux investisseurs de bénéficier de gain en capital lorsque les fondamentaux des entreprises s'amélioreront.

L’heure du haut rendement ?

Les stratégies d'investissement crédit « investment grade » (IG) vont pouvoir fournir des rendements plus élevés avec un risque de crédit moindre. Par conséquent, les investisseurs n'ont pas besoin de rechercher des rendements dans des secteurs plus sensibles à l'économie alors que des secteurs de crédit plus défensifs offrent déjà des rendements attrayants. Nous voyons tout de même un rôle pour le crédit à haut rendement. Les rendements ont atteint en 2022 des niveaux qui, historiquement, ont été associés à des performances ultérieures positives. Les marchés à haut rendement présentent une meilleure qualité de crédit en général que par le passé et ont connu des améliorations similaires en termes de métriques de crédit à celles du marché IG. Bien sûr, les défauts de paiement augmenteront un peu, mais nous ne craignons pas une grande vague de défauts liés au refinancement. Compte tenu de la relation étroite entre les surplus de rendement des obligations à haut rendement (par rapport aux obligations d'Etat) et les rendements des actions, nous considérons les obligations à haut rendement comme une option relativement moins risquée en cas de reprise éventuelle des performances des actions.

La chasse au revenu

Il est possible d'obtenir des rendements plus élevés avec une duration et un risque de crédit moindres que ces dernières années. C'est utile dans ce type d'environnement économique. Pour les parties plus vulnérables du marché obligataire, comme la dette des marchés émergents, il faudra sans doute attendre que les perspectives générales et l’appétit pour le risque s'améliorent bien davantage pour que le rendement corrigé du risque augmente significativement. Une fin de la guerre en Ukraine et une reprise du marché immobilier chinois seraient des développements bienvenus pour la dette des marchés émergents.

La reprise du marché des actions au quatrième trimestre a été principalement motivée par les attentes d'un pic de l'inflation et des taux, mais elle doit être jugée à l'aune de la détérioration des perspectives de bénéfices et dans un environnement où les taux d'intérêt vont être plus élevés qu'ils ne l'ont été depuis des années. Ces facteurs resteront des vents contraires pour les actions pendant un certain temps. Même après l'importante décote déjà observée, les marchés boursiers restent vulnérables à la récession attendue des bénéfices.

Des perspectives équilibrées

Dans une certaine mesure, une rotation des secteurs et des styles est possible à l'avenir. Les valeurs énergétiques ont surperformé grâce aux prix élevés du pétrole et du gaz. Historiquement, les bénéfices du secteur de l'énergie sont cependant plus cycliques et présentent un potentiel de croissance à long terme plus faible que les secteurs plus dynamiques de la nouvelle économie, qui ont été les plus touchés par la dévaluation du marché.

Les perspectives à long terme des entreprises traditionnelles du secteur de l’énergie sont remises en question par la dynamique de la transition énergétique. Certes, les prix peuvent rester élevés, mais cela n'est pas garanti si la croissance réduit la demande d'énergie ou si de nouveaux développements interviennent du côté de l'offre (fin de la guerre en Ukraine, retour de l'Iran sur les marchés pétroliers mondiaux). Dans le même temps, un nouveau cycle d'investissement des entreprises finira par profiter à la technologie et à l'automatisation, tandis que les politiques gouvernementales seront davantage axées sur l'efficacité énergétique et les soins de santé.

Il n'est pas rare de connaître des années consécutives de rendements négatifs sur les actions. Cependant, je pense que les perspectives sont aujourd’hui plus équilibrées ; les bénéfices sont sous pression mais les valorisations sont plus attractives. En dehors des Etats-Unis, les marchés ont connu des baisses significatives des multiples de cours sur bénéfices. Les marchés européens, par exemple, seraient bien placés pour se redresser en cas d'évolution positive en Ukraine. L'Asie bénéficiera d'une reprise post « Zéro-COVID » en Chine. À long terme, cependant, la prime de valorisation des Etats-Unis ne devrait pas être remise en question, étant donné la domination de la technologie américaine, un plus grand niveau de sécurité énergétique et une démographie plus favorable. À court terme, cependant, certaines parties très chères du marché américain restent vulnérables.

Le resserrement mondial des politiques monétaires a entrainé une réévaluation de toutes les classes d'actifs. Les anticipations en matière de flux de trésorerie ont été remises en question et les investisseurs devraient être moins confiants quant aux stratégies de croissance du capital à l'aube de 2023. Les rendements des obligations devraient s'améliorer par rapport à leur volatilité et certaines parties du marché des actions deviennent bon marché. En 2023, les perspectives macroéconomiques devraient être plus claires. Cela devrait soutenir des attentes de performances positives des portefeuilles, bien qu’encore prudentes.

Nos perspectives pour 2023

À quoi les investisseurs doivent-ils s'attendre en 2023 ?

À quoi les investisseurs doivent-ils s'attendre en 2023 ?

Perspectives 2023

Nos experts partagent leurs pespectives sur l'année à venir

En savoir plusAvertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/UE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considérée comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives.

Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

Ni MSCI ni aucun autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données MSCI ne font aucune déclaration ni n’offrent aucune garantie expresse ou implicite quant à ces données (ou aux conséquences de leur utilisation), et l’ensemble desdits tiers décline expressément par les présentes toute responsabilité concernant l'originalité, l’exactitude, l'exhaustivité, la conformité de tout ou partie de ces données. Sans limitation de ce qui précède, MSCI, ses filiales ou tout autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données ne sauraient en aucun cas être tenus pour responsables d'aucuns dommages directs, indirects, spéciaux, punitifs, consécutifs ou autres (y compris les pertes encourues) même si l'éventualité de ces dommages leur a été signifiée. Toute reproduction ou distribution des données MSCI est interdite, sauf consentement exprès et écrit de MSCI.

Rédacteur : AXA Investment Managers – Tour Majunga, La Défense 9, 6 place de la Pyramide, 92800 Puteaux. Société anonyme immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 393 051 826.

© AXA Investment Managers 2022. Tous droits réservés.

AXA Investment Managers SA

Tour Majunga – La Défense 9 – 6 place de la Pyramide 92800 Puteaux – France

Société anonyme immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 393 051 826

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.