L’inflation pourrait progresser davantage en 2025

- 13 janvier 2025 (5 minutes)

Points clés

Disparue il y a 12 mois des préoccupations des investisseurs en matière de risques, l'inflation revient aujourd'hui sur le devant de la scène, avec des attentes de fortes pressions sur les prix tout au long de 2025. Les principaux moteurs sont les suivants :

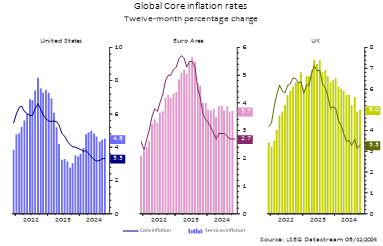

- Inflation des services. Compte tenu de la forte demande que connaissent les services et des contraintes persistantes sur le marché de l'emploi, l'inflation dans le secteur des services devrait rester élevée et ne s'atténuer que progressivement par rapport aux niveaux actuels.

Graphe 1. Taux d'inflation sous-jacente et des services à l'échelle mondiale, % en glissement annuel

Source : LSEG Datastream, 5 décembre 2024

- Soutien budgétaire plus marqué. A travers le monde, les autorités ont annoncé une intensification des émissions de dette l'an prochain afin de soutenir l'activité et la consommation, ce qui devrait continuer à alimenter l'inflation en 2025.

Conséquences des politiques de Trump

Le programme budgétaire que propose le président Trump est assurément inflationniste, avec une augmentation des dépenses publiques et la mise en place de réformes fiscales visant à stimuler l'activité économique. Donald Trump a évoqué les principaux thèmes économiques de son second mandat : migration, droits de douane, assouplissement budgétaire et déréglementation.

Nous estimons toutefois que les droits de douane et les restrictions à l'immigration sont des chocs d'offre et que l'assouplissement budgétaire est un facteur de stimulation de la demande. Cela devrait entraîner une nouvelle accélération de l'inflation aux États-Unis, laquelle pourrait être brutale selon l'ampleur des droits de douane et le rythme auquel ils seront imposés. Nous anticipons un taux d'inflation spectaculaire de 2,8 % en 2025, un chiffre nettement supérieur aux attentes du marché.

En ce qui concerne la croissance, et selon la réaction des marchés financiers, nous tablons sur une activité américaine toujours solide en 2025, certes moins soutenue que les 2,8 % attendus pour 2024, mais qui devrait rester supérieure aux tendances avec 2,3 %. En revanche, dans l'hypothèse d'une mise en œuvre généralisée des politiques de Trump en 2026, nous anticipons un recul significatif de la croissance à 1,5 % cette année-là.

Dans d'autres régions, les perspectives sont plus nuancées

Au Royaume-Uni par exemple, l'inflation globale devrait atteindre en moyenne 2,5 % en 2025, les pressions supplémentaires sur les prix résultant des ajustements annoncés dans le dernier budget. Cela étant, la situation en matière de croissance devrait rester morose, avec des dépenses des ménages toujours limitées.

Enfin, l'inflation dans la zone euro devrait être inférieure à l'objectif de 2 % fixé par la Banque centrale européenne durant la majeure partie de 2025 et 2026 sous l'effet d'une faible croissance des salaires et de difficultés structurelles. Ces attentes sont déjà intégrées dans les cours des marchés, limitant ainsi les surprises pour les investisseurs.

Face à cette dynamique, les points morts d'inflation restent bas, en particulier aux États-Unis et au Royaume-Uni, offrant ainsi des opportunités tactiques attrayantes aux investisseurs attentifs à l'inflation. Cependant, notre préférence se porte plutôt sur les taux réels à long terme.

Opportunités d'investissement : le réel avant tout

Comme prévu, les banques centrales du G10 ont procédé à des baisses de taux en 2024, ce qui constitue un changement notable par rapport au resserrement monétaire agressif opéré ces dernières années. Ce cycle d'assouplissement, destiné à neutraliser les vents contraires soufflant sur la croissance et à contenir les risques de récession, est intervenu suite à l'atténuation des pressions inflationnistes à court terme. Toutefois, la réaction du marché dans son ensemble a fait ressortir une divergence dans la dynamique des taux, notamment pour les rendements à long terme.

2024 a en effet été une année à double visage : alors que les banques centrales réduisaient leurs taux directeurs à court terme, les rendements à long terme ont clôturé l'année en nette hausse, un phénomène qui en a surpris plus d'un, en raison de la persistance d'une inflation élevée. La volatilité des taux devrait selon nous se maintenir tant qu'une plus grande clarté quant au déploiement du programme de Donald Trump n'aura pas été apportée aux acteurs du marché, ce qui devrait se produire au cours des premiers mois de l'année.

Cela étant, dans la mesure où la dynamique de croissance devrait faiblir à mesure que les politiques budgétaires s'essouffleront, les positions à duration longue sur les taux réels constituent une opportunité attrayante. Les taux réels évoluent en territoire positif sur l'ensemble des marchés, et nous pensons que ce niveau reste plutôt restrictif. Dans un contexte de ralentissement de la croissance et de stabilisation de l'inflation, les taux réels à long terme sont appelés à produire de solides performances.

Les interactions entre décisions politiques, attentes en matière d'inflation et dynamique de la dette dessinent un paysage d'investissement complexe pour 2025. Bien que les taux à long terme défient les schémas traditionnels, les opportunités sélectives associées aux points morts et aux taux réels sont porteuses de valeur. Les investisseurs doivent rester souples et faire face à l'évolution du contexte économique en gardant à l'esprit les tendances de croissance et d'inflation à long terme, une variable qui, selon nous, restera plus élevée pendant une période prolongée.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.