Une décennie de transition, troisième partie : Social

Investissement socialement responsable : pourquoi est-ce une bonne opération financière ?

La pandémie a placé l’aspect social de l’investissement ESG sur le devant de la scène. Les préoccupations liées à la protection sociale ont contraint les entreprises à s’évertuer à assurer la sécurité de leurs employés, tandis que les investisseurs réclament une solution équitable pour tous.

Pendant de nombreuses années, le volet « social » de l’investissement ESG a été quelque peu éclipsé par les aspects environnementaux et de gouvernance, mais la pandémie a changé la donne. Cette interruption brutale des activités quotidiennes a mis en lumière diverses problématiques sociales, notamment les systèmes de santé sous pression, la couverture médicale insuffisante, les perturbations sur les chaînes d’approvisionnement, la précarité de l’économie « à la tâche » ainsi que le creusement des inégalités de revenus.

Pour Anne Tolmunen, gérante de la stratégie qui investit dans le progès social chez AXA Investment Managers, la crise est « l’occasion de tirer certaines leçons et de repenser nos pratiques professionnelles. La pandémie a permis de mettre au premier plan le volet social de l’investissement ESG, longtemps négligé ».

Le FMI a démontré que les fortes inégalités de revenus pouvaient peser sur le PIB des pays. Bloomberg Intelligence

L’attention portée récemment aux questions sociales a mis en évidence des écarts considérables. Le High Pay Centre1 a ainsi révélé que les PDG des plus grandes sociétés britanniques avaient gagné plus durant les trois premiers jours de 2021 que ce que le travailleur médian allait gagner tout au long de l’année. Le Fonds monétaire international (FMI) a quant à lui affirmé que les fortes inégalités de revenus pouvaient affaiblir le PIB national, en particulier si la part du revenu détenue par les 20 % les plus riches augmente2.

Les difficultés posées par les confinements ont donné lieu à diverses réactions de la part des employeurs. Certaines entreprises ont par exemple laissé leurs employés se débrouiller tout seuls sans mesures de distanciation physique ni équipement de protection individuelle, tandis que d’autres ont augmenté la rémunération de leur personnel ou renforcé leur couverture santé en reconnaissance des efforts de ces travailleurs de première ligne.

« Certaines entreprises ont également apporté un soutien à leurs fournisseurs en leur accordant des délais de paiement, ajoute Anne Tolmunen. Les comportements vertueux favorisent la loyauté et la productivité. À l’inverse, les personnes qui se sont senties abandonnées par leur entreprise en cette période de crise s’en souviendront également. »

Caroline Moleux, gérante de portefeuille senior pour la stratégie qui investit dans le capital humain chez AXA IM, explique qu’AXA IM s’intéresse aux investissements axés sur le capital humain depuis 2007, car elle estime que les entreprises qui traitent bien leurs employés sont également plus performantes. « Les sociétés qui investissent aujourd’hui pour mener à bien leur transition devraient surperformer demain, prédit-elle. Certes, cela implique des coûts initiaux, mais ceux-ci seront amortis à long terme. »

D’après les recherches de l’organisation à but non lucratif Just Capital, il semblerait que cette théorie se soit confirmée durant le premier trimestre 2020, avec les premiers confinements. Ses travaux révèlent en effet une « forte corrélation entre les entreprises qui offrent une rémunération juste et équitable à leurs employés, des avantages considérables et un bon équilibre entre vie professionnelle et vie personnelle, ainsi qu’un environnement de travail sûr durant la crise et de meilleurs rendements financiers4 ».

Accélération des tendances

Les bouleversements induits par les confinements ont accéléré et mis en lumière la tendance en faveur du télétravail qui résulte de la transformation numérique, de l’automatisation et de la nécessité de décarboner l’économie. La pandémie a démontré que malgré la fermeture des espaces de travail aux quatre coins du monde, de nombreuses entreprises étaient tout à fait en mesure de poursuivre leurs activités par le biais du télétravail, grâce au développement de nouvelles technologies numériques.

Bon nombre d’employés devraient encore pouvoir télétravailler après la réouverture des économies. Cette pratique présente plusieurs avantages pour les employés, notamment un gain de temps et d’argent lié à l’absence de transport. Cela étant, il apparaît de plus en plus clairement que le télétravail présente également des inconvénients, dont un sentiment d’isolement et des répercussions sur la santé mentale. Qui plus est, l’accélération de la transformation numérique et la transition vers une société à faible émission de carbone modifieront les activités ou la manière de travailler de certains employés.

Les entreprises doivent impérativement s’attaquer aux problématiques découlant de ces évolutions, précise Marie Fromaget, analyste ESG chez AXA IM. « Cette transition s’accompagne de nombreuses opportunités, mais aussi de défis importants. On constate un décalage considérable entre les compétences actuellement disponibles et les besoins qu’auront les entreprises à l’avenir. »

Les entreprises doivent mener une transition juste afin que les employés dont les compétences sont devenues obsolètes ou ceux travaillant dans des secteurs qui peinent à décarboner leurs activités ne soient pas laissés de côté. En opérant leur transition de manière juste, les entreprises pourraient ainsi concilier les impératifs a priori incompatibles de deux objectifs de développement durable (ODD) majeurs des Nations Unies : les objectifs n° 13 (Mesures relatives à la lutte contre les changements climatiques) et n° 8 (Travail décent et croissance économique). L’évolution vers une économie propre pourrait attirer jusqu’à 73 000 milliards de dollars d’investissements et créer 28,5 millions d’emplois supplémentaires par rapport à la dépendance continue aux combustibles fossiles5.

« La clé consiste à mettre à profit ses atouts et à permettre à ses employés de monter en compétences plutôt que de se focaliser sur le recrutement externe. Outre la réduction des coûts, cette approche permet également de limiter les risques d’atteinte à la réputation et de motiver le personnel », ajoute Marie Fromaget.

La formation est un pilier de l’engagement d’AXA IM, comme l’explique Caroline Moleux. Beaucoup de secteurs sont soumis à une réglementation très stricte, d’où la nécessité de se former. Cependant, « nous ne nous limitons pas aux obligations légales des entreprises, précise-t-elle. Nous apprécions les entreprises qui déclarent le nombre total d’heures de formation ainsi que d’autres informations facultatives. Dans le cadre de notre stratégie Human Capital, nous nous intéressons particulièrement aux formations relatives à la transformation numérique et à l’automatisation ».

La diversité fait également l’objet d’une attention accrue. « La diversité n’est autre que le reflet du monde dans lequel on vit, déclare Anne Tolmunen. Les entreprises doivent redoubler d’efforts dans le domaine de l’inclusion. Nous examinons attentivement ce que font les entreprises pour offrir un environnement professionnel juste basé sur l’égalité des chances. »

En 2019, les entreprises classées dans le premier quartile en matière de promotion de la diversité ethnique et culturelle ont surperformé celles du quatrième quartile de 36 %, du point de vue de la rentabilité.

McKinsey (19 mai 2020)

Si les questions de genre ont servi de point de départ à la stratégie d’AXA IM axée sur la diversité, cette thématique couvre désormais de nombreux autres aspects. « Les questions de genre servent souvent de déclencheur au changement culturel au sein des entreprises, mais ces dernières ont désormais une vision beaucoup plus globale qui intègre toutes les formes d’inclusion. Une conversation portant sur l’égalité des chances entre les hommes et les femmes peut ainsi amener les entreprises à repenser leurs pratiques de management à l’égard des autres minorités », ajoute Anne Tolmunen.

La diversité : un moteur de performance

Si le fondement éthique de la diversité et de l’inclusion va de soi, on constate que ces pratiques sont également très bénéfiques sur le plan économique. Boston Consulting Group indique que les entreprises du classement Fortune 500 qui comptent au moins trois administratrices affichent un rendement des capitaux propres supérieur de 53 %, tandis que les entreprises dont 30 % des postes de direction sont occupés par des femmes voient leurs marges bénéficiaires augmenter de 6 %. En outre, les entreprises dont les équipes dirigeantes présentent une diversité supérieure à la moyenne génèrent un bénéfice avant intérêts et impôts supérieur de 9 % à celui des entreprises les moins performantes en matière de diversité6.

Les conseillers et les investisseurs institutionnels qui supervisent plus de 3 000 milliards de dollars d’actifs encouragent les entreprises à prendre en compte la diversité ethnique et la diversité hommes-femmes7. « Cela favorise la diversité des idées au sein de l’organisation », indique Anne Tolmunen. « Nous appréhendons tous le monde de manière différente. Lorsque tous les responsables appartiennent à la même école de pensée, le risque de pensée unique se pose. Les études montrent que les décisions prises conjointement par des hommes et des femmes sont meilleures, car elles reposent sur une vision plus globale. »

La stratégie Social Progress d’AXA IM se concentre sur trois piliers, à savoir l’accès, la protection et le progrès. « Ces thématiques trouvent un écho très important, notamment auprès des sélectionneurs de fonds ESG sur les différents marchés », ajoute-t-elle. Initialement axée sur l’autonomisation des femmes, la stratégie a récemment été rebaptisée et son univers d’investissement élargi pour aborder plus largement les ODD des Nations Unies à vocation sociale.

Marie Fromaget est également co-présidente du 30 % Club France Investor Group, une initiative lancée par six des plus grands gérants d’actifs français afin d’inciter les principales entreprises cotées à réserver au moins 30 % des sièges de leurs instances dirigeantes à des femmes d’ici à 2025.

Des données insuffisantes

L’attention moindre dont bénéficient de manière générale les aspects sociaux par rapport aux questions environnementales et de gouvernance s’explique en partie par le manque de données disponibles, d’où l’importance d’effectuer des mesures afin d’impulser des actions concrètes.

« Nous prenons part à plusieurs initiatives afin d’encourager les entreprises à communiquer des données sociales », précise Anne Tolmunen. « Cependant, il n’est pas uniquement question de déclaration. Nous voulons aussi savoir comment les entreprises traitent ces questions. » La gérante ajoute que « les réalités sociales ne peuvent pas se résumer à des chiffres et que les entreprises devront intégrer des analyses qualitatives à leurs rapports ». Bien que certains plans, comme la Workforce Disclosure Initiative, permettent d’améliorer la transparence, il n’en reste pas moins compliqué de faire évoluer les pratiques des entreprises dans ce domaine8.

« Les données publiées sont encore largement insuffisantes », regrette Marie Fromaget. « De nombreuses entreprises n’effectuent aucun suivi de ces données et on observe encore une certaine réticence à publier ces informations. Les entreprises craignent les critiques en cas de mauvaises performances. Or, même la publication de données de piètre qualité est une bonne chose, car elle constitue un premier pas vers le changement ».

- Bloomberg (6 janvier 2021) www.bloomberg.com/news/articles/2021-01-06/u-k-ceos-earn-more-in-days-than-hourly-workers-paid-all-year

- Bloomberg Intelligence (30 novembre 2020) www.bloomberg.com/professional/blog/even-with-a-vaccine-pandemic-is-top-social-risk-for-countries/

- Just Capital (29 avril 2020) https://justcapital.com/news/just-chart-of-the-week-companies-prioritizing-workers-and-customers-in-coronavirus-crisis-are-outperforming-peers/

- Yale Environment 360 (20 décembre 2019) https://e360.yale.edu/digest/the-global-price-tag-for-100-percent-renewable-energy-73-trillion

- Boston Consulting Group (2021) www.bcg.com/capabilities/diversity-inclusion/overview

- Bloomberg (28 octobre 2020) www.bloomberg.com/news/articles/2020-10-28/investors-overseeing-3-trillion-push-for-board-racial-diversity

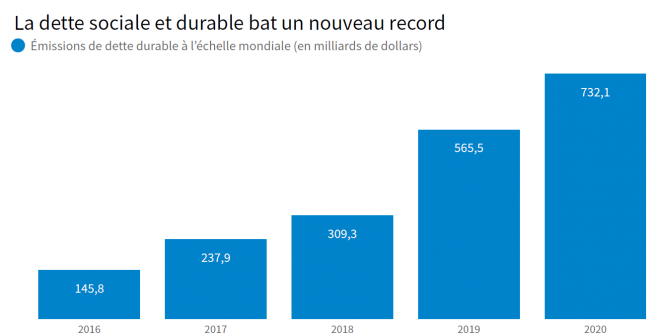

- BloombergNEF (janvier 2021) www.bloomberg.com/news/articles/2021-01-11/social-bonds-propel-esg-issuance-to-record-732-billion-in-2020

Source : BloombergNEF (janvier 2021) (en ce compris la vente d’obligations vertes, sociales et durables, d’obligations liées à la durabilité, d’emprunts vers et d’emprunts liés à la durabilité)

L’investissement social : une tendance durable

L’intérêt porté par les investisseurs aux émissions d’obligations sociales semble parti pour durer comme le montre le montant record d’émissions d’obligations durables, soit 732 milliards de dollars en 2020, dont 147 ont trait aux obligations sociales, un montant multiplié par 7 cette même année. Le lancement de nouveaux produits, tels que la stratégie Optimal Impact d’AXA IM, axée sur les thématiques sociales et environnementales, notamment la santé et le capital humain.8

Les entreprises prennent conscience de l’importance des aspects sociaux et les acteurs du monde des affaires tiennent désormais compte des répercussions sociales de leurs activités et de celles de leurs fournisseurs au niveau Scope 3 (c’est-à-dire, les répercussions liées à la chaîne d’approvisionnement ou à l’utilisation des produits par les clients), comme ce fut le cas avec les émissions de carbone.

Alors que l’Union européenne envisage d’établir une taxonomie sociale qui viendrait s’ajouter à sa taxonomie verte, permettant ainsi de clarifier le concept d’investissement social, le secteur ESG est de plus en plus propice à l’investissement.

« Il apparaît très clairement que les facteurs ESG sont tous interconnectés », conclut Anne Tolmunen. « La santé de la planète se répercute sur le bien-être de la population et sur l’équité sociale, deux composantes de la durabilité ».

- BloombergNEF (janvier 2021) www.bloomberg.com/news/articles/2021-01-11/social-bonds-propel-esg-issuance-to-record-732-billion-in-2020

Restez informés : la lettre trimestrielle Investissement Responsable

S'abonnerAvertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.