Trump 2.0 : un air de déjà-vu ? Raisons pour lesquelles les investisseurs ont tout intérêt à couvrir le risque d'inflation

- 26 novembre 2024 (5 minutes)

Points clé

En 2016, la chute des cours du pétrole et le ralentissement anticipé de la croissance chinoise avaient suscité de vives inquiétudes quant à une éventuelle récession mondiale. Mais en fin d'année, suite à l'élection de Donald Trump, la perception des marchés changea et les taux se replièrent de près de 100 points de base (pb) en moins de deux mois. Cette situation peut sembler familière, mais il existe aujourd'hui une différence fondamentale.

En quoi la situation est-elle différente cette fois-ci ?

Les thèmes qui ont influé sur l'état d'esprit des marchés lors du premier mandat de Trump sont quasiment les mêmes pour son deuxième mandat :

- Guerres commerciales : l'imposition de droits de douane fixes de 10 % sur les produits importés (et de 60 % sur ceux en provenance de Chine) augmentera mécaniquement les prix des produits importés, lesquels ont été l'une des principales sources de désinflation cette année. L'expérience du premier mandat montre que les droits de douane ont été répercutés sur les prix à la consommation dans des proportions quasi identiques ; si cela se reproduit, on peut s'attendre à une hausse de l'inflation américaine de 0,5 % à 1 %. Ces droits de douane peuvent être considérés comme une taxe à la consommation, qui freine la demande à mesure qu'ils sont mis en œuvre.

- Marché de l’emploi : le nombre d'expulsions de migrants sans papiers aux États-Unis pourrait s'élever à huit millions si l'on en croit les promesses électorales, ce qui constituerait un véritable choc d'offre pour l'économie. Certains économistes estiment qu'une telle contraction du marché de l'emploi pourrait accroître l'inflation de 3,5 % et entraîner une forte contraction du PIB jusqu'en 20281 . Il est peu probable que le président Trump parvienne à tenir cette promesse à 100 %, mais cette estimation donne une idée précise des conséquences probables d'une telle mesure.

- Dépenses budgétaires : sans surprise, l'extension de la loi TCJA et les nouvelles exonérations accordées aux fonds de pension publics devraient accroître de 1 à 2 % le déficit public, qui s'élève actuellement à 6 %. Ces mesures devraient soutenir la croissance et doper l'inflation aux États-Unis par le biais du « canal de la demande ».

Toutefois, il existe une différence par rapport à 2016 : le point de départ du cycle de réduction des taux de la Réserve fédérale (Fed).

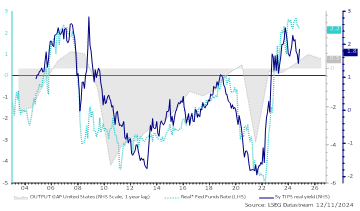

Le point de départ des taux des fonds fédéraux n'est pas le même que lors du premier mandat. Les membres du FOMC (et nous partageons leur avis) s'accordent sur le fait que les taux se situent en territoire restrictif. Les politiques de Trump sont inflationnistes, mais elles devraient également nuire à la croissance dans la mesure où aucun gain de productivité notable n'est susceptible de relever le taux neutre de l'économie américaine.

Le graphique ci-dessous compare les taux réels à l'écart de production de l'économie américaine, suggérant que le taux des fonds fédéraux reste nettement supérieur au taux neutre.

- PGEgaHJlZj0iaHR0cHM6Ly93d3cucGlpZS5jb20vcHVibGljYXRpb25zL3dvcmtpbmctcGFwZXJzLzIwMjQvaW50ZXJuYXRpb25hbC1lY29ub21pYy1pbXBsaWNhdGlvbnMtc2Vjb25kLXRydW1wLXByZXNpZGVuY3kiPlRoZSBpbnRlcm5hdGlvbmFsIGVjb25vbWljIGltcGxpY2F0aW9ucyBvZiBhIHNlY29uZCBUcnVtcCBwcmVzaWRlbmN5IHwgUElJRTwvYT4=

Bien que les pressions inflationnistes liées au programme de Trump puissent inciter la Fed à une plus grande prudence dans son cycle de réduction en 2025, nous n'anticipons pas de hausses de taux. En revanche, nous percevons le risque qu'un ralentissement marqué de la croissance incite la Fed à renouer avec des baisses plus agressives.

Un dernier élément à prendre en compte est l'impact sur d'autres économies, comme la zone euro. La moyenne pondérée des droits de douane américains sur les exportations de l'UE avoisine actuellement les 3 %. En cas de relèvement à 10 %, nous estimons que les exportations totales de biens de la zone euro seraient réduites de 30 milliards d'euros (soit 0,2 % du PIB) et que l'inflation pourrait augmenter dans la région si des mesures de rétorsion étaient prises.

Comment se positionner ?

Pour l'heure, et à moins d'une hausse marquée de la productivité, les intentions politiques de Trump semblent être inflationnistes à court terme et néfastes pour la croissance (locale et mondiale) à moyen terme. Ce type d'environnement de « stagflation » devrait selon nous soutenir les obligations indexées sur l'inflation.

Ce que nous avons vécu en 2016 nous a confirmé que le marché des obligations indexées sur l'inflation n'était pas en mesure de prévoir efficacement l'inflation, mais qu'il avait plutôt tendance à la suivre. Malgré la correction des points morts d'inflation par rapport aux niveaux planchers atteints l'été dernier, nous pensons qu'ils continuent à sous-évaluer les risques de hausse de l'inflation future.

De fait, ils évoluent à des niveaux correspondant à l'objectif de 2 %, de sorte que les valorisations actuelles n'intègrent qu'une faible prime d'inflation. Nous adoptons une position tactique longue sur les points morts américains car nous pensons qu'ils vont augmenter à mesure que la prime d'inflation se renforcera dans les valorisations. Les obligations indexées sur l'inflation ont continué à surperformer leurs homologues nominales et nous pensons que cette tendance va se poursuivre compte tenu de l'environnement actuel.

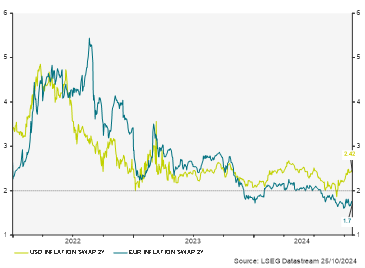

Le graphique ci-dessous montre que les swaps d'inflation à deux ans sont légèrement supérieurs à l'objectif de 2 % de la Réserve fédérale et nettement inférieurs dans la zone euro.

Rendre leur grandeur aux obligations à court terme indexées sur l'inflation

D'un point de vue plus structurel, nous préférons être investis dans les échéances les plus courtes de la courbe des obligations indexées sur l'inflation, qui sont les plus susceptibles de suivre l'inflation réalisée. Elles sont non seulement moins volatiles, mais peuvent également profiter de niveaux d'indexation plus élevés en cas de reprise de l'inflation, tout en présentant un risque de duration moins marqué.

Par ailleurs, le niveau actuel des rendements réels ne cadre pas avec la croissance potentielle, notamment dans la zone euro et au Royaume-Uni où nous anticipons une plus grande agressivité des banques centrales dans leur cycle de réduction des taux.

L’inflation s'annonce incontestablement plus incertaine et plus volatile qu'au cours de la dernière décennie. La récente victoire électorale de Trump pourrait constituer un électrochoc pour les investisseurs, les incitant à couvrir le risque d'inflation de leurs portefeuilles et à prendre en compte les obligations indexées sur l'inflation dans leur allocation d'actifs de base.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.