High yield - Pourquoi investir aujourd’hui dans les obligations américaines spéculatives à duration courte ?

- Dans un monde où les rendements continuent de s’amenuiser alors que les perspectives macroéconomiques restent incertaines, les obligations à duration courte peuvent apporter de la valeur à un portefeuille dont la volatilité est faible.

- Ces derniers mois, les valorisations se sont contractées, mais nous continuons de penser que les perspectives de rendement restent à l’ordre du jour sur ce marché à horizon 12 mois, notamment par rapport aux autres classes d’actifs obligataires.

- Une approche active et non contrainte par un indice de référence devrait nous aider à mieux résister à une période marquée par la hausse du nombre de défauts.

La mise en œuvre des politiques monétaires visant à lutter contre l’impact économique de la pandémie de Covid-19 devrait maintenir les taux à des niveaux très bas pendant encore longtemps. De nombreux investisseurs peuvent se sentir contraints de privilégier les actions sans être satisfaits du niveau de risque associé. Aujourd’hui, un regain important de volatilité sur le marché reste plausible et le caractère inégal de la reprise continuera de susciter des craintes parmi les investisseurs ; ce phénomène devrait stimuler la demande pour les produits de taux capables d’offrir un potentiel de rendement attrayant sans augmenter de manière excessive le niveau de risque.

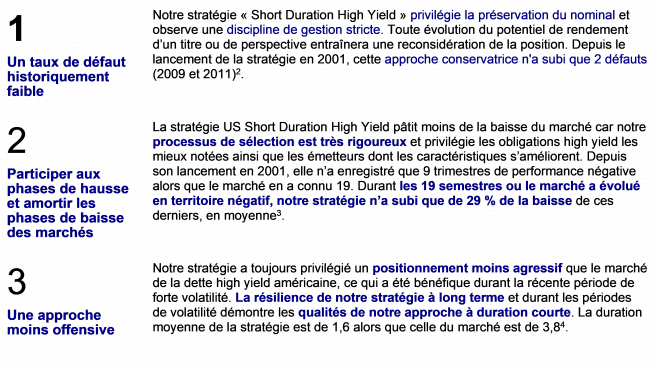

L’importance d’une gestion active

Le marché des obligations spéculatives à haut rendement figure parmi les rares segments de l’univers d’investissement capable de procurer des rendements plus élevées que la moyenne. Toutefois, les obligations spéculatives à haut rendement présentent certains risques, notamment celui de défaut. Nous estimons que les investisseurs sont actuellement bien rémunérés par les spreads des titres à haut rendement pour prendre un risque de credit supplémentaire par rapport à la dette Investment Grade. Par ailleurs, les titres à haut rendement présentent généralement un risque de taux inférieur en raison de la duration courte qui caractérise ce marché.

Néanmoins, les indices high yield sont composés d’entreprises dont les fondamentaux ne sont pas tous toujours très solides et comportent par conséquent un risque de défaut plus important. Ils tendent également à être plus volatils que les indices Investment Grade (bonne qualité) et ceux des emprunts d’État. Une gestion benchmarkée ne saurait être acceptable pour les investisseurs les moins averses au risques. Une approche non contrainte pourrait dès lors constituer une solution adaptée. L’équipe de gestion dédiée aux obligations spéculatives américaines d’AXA IM s’appuie sur ses capacités d’analyse des fondamentaux pour chercher à réduire le risque de défaut.

Les avantages de la duration courte

La dette à haut rendement à duration courte affiche une volatilité inférieure à celle du marché du haut rendement dans son ensemble et donc un risque de credit potentiellement moins important. En effet, il est plus facile d’évaluer la capacité d’une entreprise à honorer le remboursement de ses dettes à court terme plutôt qu’à long terme, notamment dans un contexte marqué par une incertitude accrue à l’égard des facteurs macro et microéconomiques. Les obligations à duration courte présentent ainsi une sensibilité moindre à l’évolution des taux d’intérêts et des spreads de crédit par rapport aux actifs dont l’échéance est plus lointaine.

Les obligations à duration courte constituent également la partie la plus liquide du marché high yield. Cette liquidité, les coupons générés ainsi que les arrivées à échéance au sein de la stratégie permettent de réinvestir régulièrement dans le but de capter les rendements du marché. Si les taux augmentent ou si les spread s’écartent, les liquidités peuvent être réinvesties à des taux plus élevés afin de lisser davantage l'impact de la volatilité.

Investir sur le high yield a duration courte permet d’adopter une approche moins offensive avec la perspective de générer une performance et des revenus supérieurs à ceux du marché du credit ou des emprunts d’État Investment Grade, et avec une participation à la baisse – dans le cas d’un retournement de marché – moins prononcée que sur une gestion benchmarkée sur le high yield ou les actions. Le marché du high yield américain est le plus important et représente plus de 1 900 milliards de dollars, dont environ un tiers est concentré sur le segment à duration courte1JP Morgan Credit Strategy Weekly Update (données au 2 octobre 2020). À titre d’illustration uniquement. ; il offre par conséquent un très large choix de secteurs et d’émetteurs.

La stratégie US Short Duration High Yield Bonds d’AXA IM

La gestion high yield mobilise d’importantes ressources chez AXA IM. Durant les périodes de volatilité, les transactions mettent souvent plus de temps à être exécutées que dans des conditions normales. Notre activité sur les obligations spéculatives américaines à haut rendement est plus importante que la plupart des acteurs du secteur et nous fournit les ressources nécessaires pour obtenir les meilleurs pricing.

La stratégie vise à générer du revenu tout en s’efforcant de réduire les risques au travers d’une gestion de convictions et indépendament d’un indice de référence. L’équipe met en œuvre un processus d’investissement simple et solide qui investit dans des titres dont l’arrivée à échéance est inférieure ou égale à trois ans. Les élements ci-après caractérisent bien les points différenciants de la stratégie sur le marché du high yield :

Performance et perspectives

Depuis le début de l’année (au 30 septembre 2020), et dans une période particulièrement volatile, la stratégie US Short Duration High Yield d’AXA IM a nettement surperformé l’ensemble du marché high yield américain ; elle affiche une performance positive de +1,6 % alors que le marché s’est inscrit en territoire négatif (-0,3 %). Cela s’explique notamment par la faible participation à la baisse des marchés en mars ainsi qu’à sa participation à hauteur de 50 %5 AXA IM, Bloomberg, au 30 septembre 2020. Les données de performance ne sont pas destinées à représenter les performances passées, réelles ou simulées de la stratégie US Short Duration High Yield d’AXA IM. Les données sont basées sur la stratégie US Short Duration High Yield d’AXA IM (fonds AXA IM FIIS US Short Duration High Yield, A USD, net de frais). Les performances passées ne sont pas un indicateur fiable des performances futures. à la reprise qui s’en est suivie.

En termes de perspectives, les valorisations du marché américain des titres à haut rendement se sont contractées après avoir atteint un plus bas au mois de mars mais les rendements et les spreads se sont toutefois redressés à nouveau ces dernières semaines. Toutefois, nous continuons de penser que les perspectives de rendement restent à l’ordre du jour sur ce marché à horizon 12 mois.

Bien que le taux de défaut des titres à haut rendement pour 2020 devrait être deux fois supérieur à celui de 2019 (6,5 % contre 2,9 %), la plupart de ces défauts ont déjà eu lieu. En revanche, le taux de défaut pour 2021 devrait s’inscrire en baisse et être conforme à la moyenne à long terme (3,5 % contre 3,4 %)6

Le marché du high yield américain a enregistré un volume record de nouvelles émissions cette année ; la majorité du produit de ces opérations est utilisé à des fins de refinancement et vise également à renforcer la trésorerie des entreprises qui tentent de faire face à un environnement difficile. Nous privilégions l’investissement dans des entreprises qui bénéficient d’une liquidité suffisante durant cette période sans précédent et conservons notre discipline de gestion stricte sur le credit.

Alors que de nombreux facteurs influent sur la volatilité à court terme, nous pensons que la stratégie Short Duration High Yield peut constituer une solution adaptée puisqu’elle vise à générer des revenus plus élevés que la moyenne tout en cherchant à amortir les baisses de marché. Même si les obligations à duration courte tendent à être vendues lorsque la volatilité refait surface – elles sont en effet les plus liquides du marché – à l’image de ce que l’on a observé en début d’année, ces périodes sont souvent éphémères et peuvent constituer une opportunité d’achat. Bien que la reprise économique qui se profile reste entourée d’incertitudes, nous estimons que notre stratégie US Short Duration High Yield est bien positionnée pour faire face à cet environnement inédit.

Principaux risques - AXA WF US Short Duration High Yield Bonds

Risque de crédit : risque que les émetteurs des titres de créance détenus par le Compartiment ne s’acquittent pas de leurs obligations ou voient leur note de crédit abaissée, ce qui entraînerait une baisse de la valeur liquidative.

Risque de liquidité : risque de faible liquidité dans certaines conditions de marché pouvant conduire le Compartiment à éprouver des difficultés de valorisation, d’achat ou de vente de tout ou partie de ses actifs, ce qui pourrait avoir un impact sur sa valeur liquidative.

Risque de contrepartie : risque de faillite, d’insolvabilité ou de défaillance d’une contrepartie du Compartiment, pouvant entraîner un défaut de paiement ou de livraison.

Impact des techniques telles que les produits dérivés : certaines stratégies de gestion comportent des risques spécifiques, tels que le risque de liquidité, le risque de crédit, le risque de contrepartie, le risque légal, le risque de valorisation, le risque opérationnel et les risques liés aux actifs sous-jacents. L’utilisation de telles stratégies peut également induire un effet de levier, qui peut accroître l’effet des mouvements du marché sur le fonds et engendrer un risque de perte important.

Sources

(1) JP Morgan Credit Strategy Weekly Update (données au 2 octobre 2020). À titre d’illustration uniquement.

(2) AXA Investment Managers. JP Morgan Default Monitor, au 1er octobre 2020. Les données vont de la date de lancement de la stratégie composite du 30 septembre 2001 au 30 septembre 2020. Les performances passées ne sont pas un indicateur fiable des performances futures.

(3) AXA Investment Managers. Au 30 septembre 2020. *Date de lancement de la stratégie composite : 30 septembre 2001. L’indice de référence du marché est l’indice ICE BofA ML US High Yield, qui est utilisé à titre d’illustration uniquement. Les performances passées ne sont pas un indicateur fiable des performances futures.

(4) Source : AXA IM, Inc., FactSet, au 30 septembre 2020.

(5) AXA IM, Bloomberg, au 30 septembre 2020. Les données de performance ne sont pas destinées à représenter les performances passées, réelles ou simulées de la stratégie US Short Duration High Yield d’AXA IM. Les données sont basées sur la stratégie US Short Duration High Yield d’AXA IM (fonds AXA IM FIIS US Short Duration High Yield, A USD, net de frais). Les performances passées ne sont pas un indicateur fiable des performances futures.

(6) Source : JP Morgan Default Monitor, au 1er octobre 2020

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.