Les marchés obligataires intéressent de nouveau les investisseurs

- 18 mai 2022 (5 minutes)

De mémoire d’investisseur, les performances enregistrées par les marchés obligataires depuis le début de l’année n’ont jamais été aussi mauvaises. En contrepartie, les obligations offrent à nouveau des rendements attrayants, après de nombreuses années de rendements faibles, voire négatifs.

Trois raisons d’être optimiste sur les marchés obligataires

-

Les valorisations

Le marché anticipe désormais plusieurs hausses de taux et a bien intégré le contexte de forte inflation. Si l’on peut considérer que certaines banques centrales ont été en retard sur la courbe, ce n’est pas le cas du marché obligataire. On peut même affirmer que le marché obligataire est la courbe, en ce sens qu’il anticipe résolument une grande partie des futures hausses de taux. La hausse des rendements souverains s’est accompagnée d’un élargissement des spreads, rendant les valorisations plus attrayantes sur la partie inférieure de la courbe de crédit.

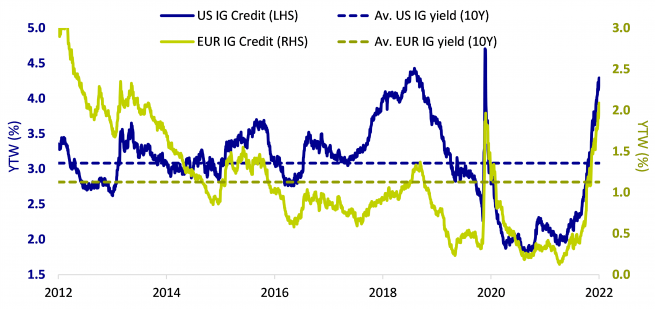

Sur le segment investment grade, qui a été le plus touché en 2022 en raison de sa sensibilité aux taux et aux spreads, les rendements aux États-Unis et en Europe sont aujourd’hui supérieurs à leurs moyennes respectives sur 10 ans, comme le montre le graphique ci-dessous.

-

Les perspectives économiques

Parallèlement aux valorisations, le fonctionnement du cycle économique a son importance. La Réserve fédérale américaine relève actuellement ses taux afin de ralentir l’économie et de lutter contre une inflation persistante. Sans conteste, la levée des restrictions liées à l’épidémie de Covid a entraîné une forte reprise de l’économie mondiale, notamment aux États-Unis. Mais le marché obligataire se préoccupe avant tout de l’état futur de l’économie.

Compte tenu du niveau élevé de l’inflation, de la hausse des taux et de l’augmentation du coût de la vie, un essoufflement de l’économie est fort possible dans les 12 à 18 prochains mois, notamment en raison du resserrement des conditions financières. Si la vitesse et l’ampleur de ce ralentissement font l’objet de nombreux débats, il est clair que les obligations se comportent généralement mieux lorsque les anticipations évoluent vers un assouplissement de la politique monétaire.

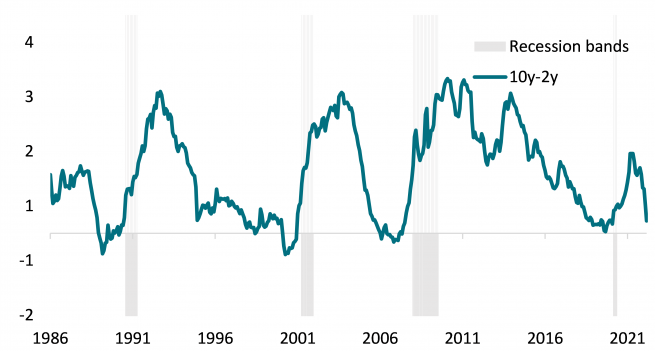

Or, deux signaux précurseurs d’une récession ont été émis récemment. Le premier est lié à la flambée des prix du pétrole. Historiquement, l’envolée des cours n’a pas systématiquement conduit à une récession, mais on observe que toutes les récessions ont été précédées d’une flambée des prix du pétrole. Deuxièmement, la forme de la courbe des taux, qui s’est récemment inversée aux États-Unis (le rendement du 2 ans est désormais supérieur à celui du 10 ans), a toujours été un signal assez inquiétant d’une récession à venir, comme l’indique le graphique ci-dessous.

En dépit de ces alertes, nous nous gardons bien de prédire une récession mondiale imminente. Cependant, nous sommes intimement convaincus que l’économie sera globalement plus faible dans 12 à 18 mois, avec des disparités entre les différentes régions du monde. Cela pourrait se traduire par un baisse des anticipations de hausse de taux, susceptible de créer un environnement favorable aux rendements obligataires.

-

Le retour des acheteurs

Le positionnement de nos portefeuilles flexibles total return est un atout. Les rendements ont été faibles pendant une longue période, il n’est guère surprenant que de nombreux investisseurs se soient détournés des marchés obligataires. La classe d’actifs étant désormais plus attrayante, les investisseurs vont très probablement renoncer à sous-pondérer les obligations dans leurs allocations. Il est sans doute trop tôt (il faudrait que l’inflation ait atteint un pic, ou que le cycle de hausse des taux de la Fed soit plus avancé), mais nous pensons que les obligations susciteront bientôt l’intérêt des investisseurs. Une perspective qui contraste fortement avec l’opinion dominante ces dernières années – « TINA » (There Is No Alternative) – selon laquelle les obligations n’étaient pas en mesure de concurrencer les actions.

Il n’est pas nécessaire d’anticiper le marché

Ce n’est pas parce qu’un marché est faiblement valorisé qu’il est voué à devenir plus cher. En outre, le dicton selon lequel « les marchés peuvent rester irrationnels plus longtemps que vous ne pouvez rester solvables » mérite d’être rappelé. Cependant, sur les marchés obligataires, l’argument du portage (rendement) devient parfois trop puissant pour être ignoré.

Autrement dit, certaines situations peuvent être profitables dans un contexte de hausse des rendements, sachant que nous n’avons pas (encore) atteint ces valorisations extrêmes. Cela étant, les rendements actuels intègrent l’inflation et les hausses de taux à venir, ce qui incitera à un moment donné les acheteurs à prendre une position à contre-courant.

Gestion obligataire non contrainte « TOTAL RETURN »

L’approche non contrainte – ou flexible – est indépendante d’un indice de référence et permet au gérant de construire un portefeuille en fonction de ses convictions.

En savoir plusAvertissement

Investir sur les marchés financiers implique un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.