Pourquoi investir sur les obligations indexées sur l'inflation dans un contexte de stabilisation des taux ?

Le repli des données économiques et le discours hawkish des banques centrales ont conduit les marchés à anticiper une pause dans les hausses de taux d'intérêt. Si les taux se stabilisent, quelles seront les conséquences pour les obligations indexées sur l'inflation ?

Le comportement des investisseurs se traduit souvent par d'importants afflux de capitaux dans les obligations indexées sur l'inflation lorsque celle-ci s'envole, puis par de fortes sorties de capitaux à l'approche du pic, quel que soit le niveau d'inflation. Le cycle d'inflation actuel ne fait pas exception et les investisseurs ont commencé à délaisser ces obligations dès la fin 2022, alors qu'un pic d'inflation globale était anticipé. Cette tendance se poursuit aujourd’hui. Les investisseurs se heurtent néanmoins à un défi de taille, celui d'une inflation qui reste historiquement élevée. Malgré des chiffres d'inflation inférieurs aux prévisions en octobre, l’inflation sous-jacente demeure élevée. D'autre part, tous les indicateurs restent supérieurs à l'objectif de 2 % fixé par les banques centrales et les chiffres de croissance ne sont pas encore suffisamment faibles pour que l'on puisse raisonnablement anticiper un retour de l'inflation vers cette cible.

L'inflation est tenace, et ce phénomène devrait persister au cours des dix prochaines années. La révolution verte, la récente tendance à la relocalisation et les préoccupations relatives au déficit budgétaire sont autant de facteurs susceptibles de maintenir l'inflation à un niveau élevé, si bien qu'il n'est pas exclu que les niveaux d'inflation restent volatils pendant encore un certain temps.

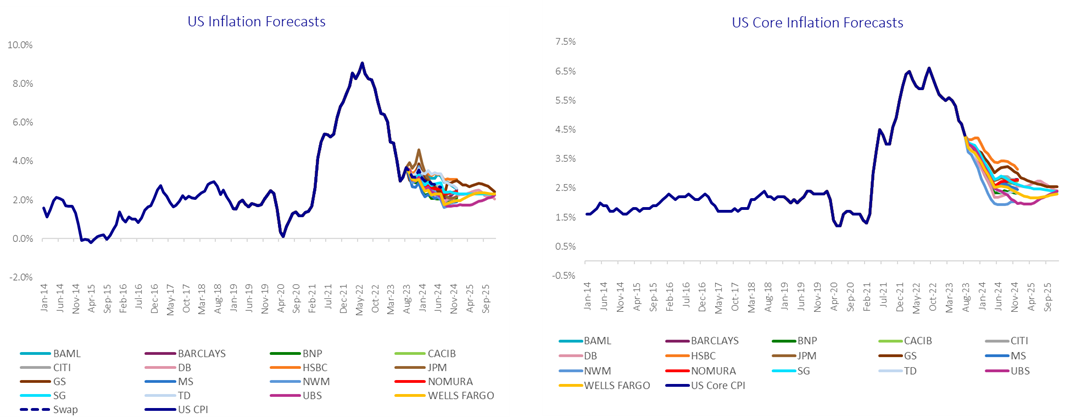

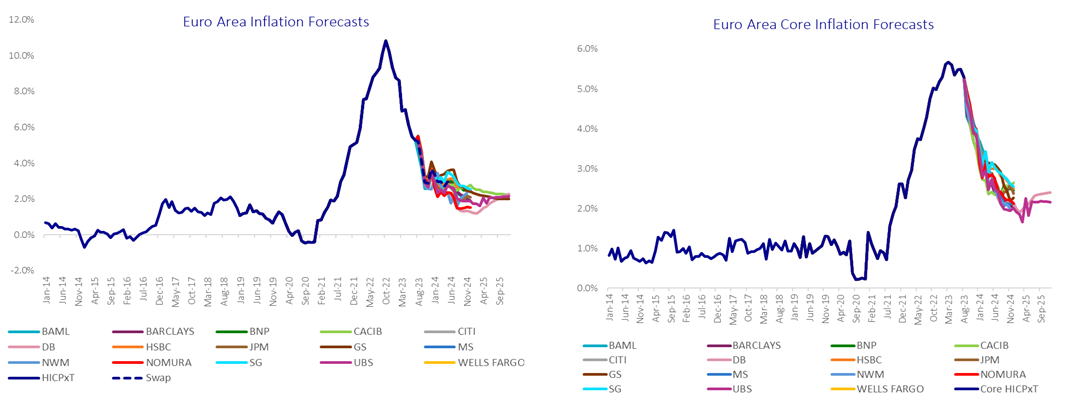

Néanmoins, comme le montrent les graphiques ci-dessous, les économistes continuent de tabler sur un retour de l'inflation à un niveau proche de l’objectif de 2 % d’ici fin 2024 et sur son maintien à des niveaux supérieurs à ceux de la période antérieure au Covid, en particulier dans la zone euro.

Source: AXA IM, Bloomberg, Septembre 2023

À cela s'ajoute le fait que les anticipations d'inflation à un an sont très proches de 2 %, soit nettement en deçà de celles des économistes et des banques centrales. Comme le montre le graphique, les points morts d’inflation à long terme indiquent que le marché anticipe une inflation future similaire à celle observée entre 2010 et 2013.

Swap rates de taux USD, GBP et EUR

Source: AXA IM, Bloomberg au 17 novembre 2023

Nous pensons que les conditions de marché sont source d’opportunités.

La courbe des taux reste inversée, ce qui, historiquement, a toujours été suivi d'un rebond des rendements : les indicateurs de marché soutiennent plus vigoureusement la duration, ce que l'on n'avait pas observé depuis longtemps. Compte tenu de cette anticipation d'une hausse de la duration une fois l'inflation sous-jacente inversée, accroître la duration lorsque ce phénomène se produira pourrait constituer une opportunité intéressante.

Lorsque l'inflation ralentit, les points morts tendent à se replier, comme on a pu le constater le mois dernier. Cette combinaison de taux réels élevés et de points morts d’inflation à un niveau modéré constitue selon nous une source d’opportunités. Les rendements réels moyens des obligations indexées à l’inflation évoluent actuellement à leur niveau moyen le plus élevé depuis 2009-2010, mais ils sont positifs, ce qui indique que les investisseurs peuvent dégager un revenu supérieur à l'inflation.

Inflation mondiale, rendement réel moyen

Source: AXA IM, Bloomberg au 17 novembre 2023

Ce facteur associé à la complaisance des marchés à l’égard des risques liés à l’inflation future laisse entendre que les investisseurs en obligations indexées sur l’inflation pourraient bénéficier de rendements réels positifs inédits depuis la faillite de Lehman Brothers, tout en s'exposant à des points morts d’inflation (une forme de « prime d’assurance » contre l’inflation future) évoluant à des niveaux historiquement attrayants.

Face à une inflation qui risque d'être volatile à court terme, nous pensons que les obligations indexées sur l'inflation peuvent constituer un outil précieux pour les investisseurs qui cherchent à se prémunir contre une inflation tenace.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.