Sept idées reçues sur les obligations spéculatives à haut rendement

- Bien que les taux d’intérêt aient atteint ou approchent de leurs niveaux planchers historiques, les obligations continuent de présenter des opportunités

- Les obligations spéculatives à haut rendement offrent actuellement un revenu plus élevé que la moyenne ; une gestion active peut aider à répondre aux préoccupations des investisseurs

- La classe d’actifs, qui s’est considérablement développée au cours des vingt dernières années, donne accès à un large éventail d’émetteurs dans des régions et secteurs différents

Les obligations à haut rendement se situent dans la catégorie la plus risquée et la plus rémunératrice des titres obligataires, une catégorie qui ne cesse de croître depuis une vingtaine d’années.

Bien que de nombreux investisseurs l’apprécient pour ses rendements plus élevés et ses avantages en termes de diversification, cette classe d’actifs fait encore l’objet de nombreuses idées reçues. Dans cet article, nous avons entrepris de démystifier les sept idées reçues les plus courantes autour des obligations high yield et d’expliquer comment ces titres peuvent se révéler pertinents pour une allocation.

Mythe N°1 : les obligations ne sont plus attractives

Alors que plusieurs milliers de milliards de dollars sont investis dans des obligations générant des rendements négatifs, les obligations à haut rendement offrent actuellement un yield-to-worst (rendement le plus mauvais que peut obtenir une obligation, sans que l'émetteur n'aille jusqu'au défaut de paiement) d’environ 5,7 % aux États-Unis et 4 % en Europe1, un chiffre conforme aux niveaux observés ces trois dernières années aux États-Unis et légèrement supérieur en Europe. En valeur relative, les spreads des obligations à haut rendement (rendement supplémentaire par rapport aux obligations d’État) se maintiennent à des niveaux élevés par rapport aux trois dernières années, malgré le soutien massif des banques centrales apporté à cette classe d’actifs.

Mythe N°2 : le risque de défaut est trop élevé

Les investisseurs en obligations high yield perçoivent des coupons plus élevés en contrepartie d’une prise de risque (de défaut) plus importante que dans les obligations bien notées. Toutefois, le taux de défaut moyen historique de cette classe d’actifs s’élève à 4,36 % en moyenne aux États-Unis au cours des vingt dernières années et à 3,49 % en Europe2. Les taux de défaut ont tendance à augmenter fortement dans les périodes de tensions économiques, comme celles liées à l’éclatement de la bulle Internet ou à la crise des subprimes de 2008/2009. Bien qu’ils n’aient pas atteint des niveaux comparables depuis l’arrivée de l’épidémie de Covid-19, les taux de défaut devraient selon nous avoisiner les 3 à 4 %, un risque que les investisseurs ne doivent pas négliger.

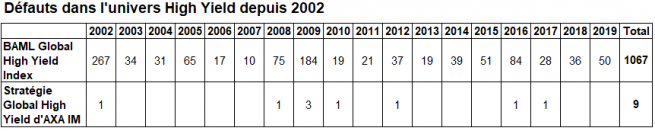

Une gestion active et sélective reste indispensable pour chercher à minimiser le risque de défaut parmi ces entreprises ainsi que nous le constatons depuis de nombreuses années ; en effet, la stratégie « Global High Yield » d’AXA IM investit dans les obligations spéculatives à haut rendement internationales a enregistré un total de neuf défauts depuis 2002, contre 1 067 pour l’indice BAML Global High Yield.

- Source : ICE BofAML au 30/09/2020. La performance indiquée est couverte en USD. Les performances passées ne sauraient présager des résultats futurs.

- Source : défauts : Moody’s au 30/06/2020. Données historiques depuis décembre 2001.

Mythe N°3 : le haut rendement est bien trop spéculatif

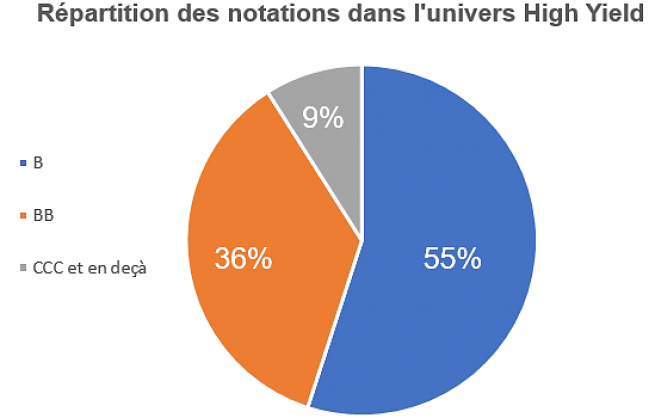

Bien que le taux de défaut ait été relativisé, certains investisseurs continuent de percevoir les obligations high yield comme étant trop spéculatives, associant la classe d’actifs à des émetteurs endettés évoluant dans des secteurs en difficulté. Toutefois, le marché mondial des obligations spéculatives à haut rendement présente une grande diversité en termes de qualité de crédit et de secteurs d’activité. Par exemple, les obligations notées BB – qui se rapprochent le plus des titres Investment Grade – représentent un peu plus d’un tiers de l’univers mondial du haut rendement, tandis que les obligations notées B en représentent 55 %. Les obligations les plus spéculatives, notées CCC et en deçà, représentent moins de 9 % du marché mondial du high yield.

Ces dernières années, les obligations à haut rendement ont également bénéficié du soutien marqué des banques centrales. Cette année, la Banque d’Angleterre et la Banque centrale européenne ont chacune acquis des obligations d’entreprises de qualité Investment Grade, apportant ainsi un soutien indirect aux titres à haut rendement en tant que classe d’actifs. Aux États-Unis, la Réserve fédérale (Fed) est intervenue plus directement en achetant des parts de fonds indiciels à haut rendement.

Mythe N°4 : la corrélation avec les actions est trop forte

Au cours des dix dernières années, la corrélation entre les obligations mondiales à haut rendement et les actions mondiales a atteint 0,83. Ce chiffre est naturellement plus élevé que pour d’autres segments du marché obligataire, mais il montre que les obligations à haut rendement présentent toujours de solides avantages en termes de diversification. Cette différence de comportement s’observe dans les performances historiques des titres à haut rendement et des actions. Les obligations high yield ont généralement tendance à se redresser plus rapidement après un mouvement baissier, tout en affichant également des replis moins marqués entre les points hauts et les points bas4.

Mythe N°5 : la hausse des taux d’intérêt menace les performances des titres à hauts rendements

Dans la mesure où l’économie mondiale peine à se redresser à la suite de la pandémie, les taux d’intérêt devraient rester bas pendant une longue durée. Toutefois, même dans un contexte de hausse des taux, les obligations à haut rendement restent une source de performance attrayante car cette classe d’actifs est généralement moins sensible à la hausse des taux d’intérêt et son rendement plus élevé peut venir contrebalancer l’impact d’une éventuelle hausse de taux. C’est notamment le cas lors des périodes d’ajustement progressif, comme on a pu l’observer aux États-Unis lorsque la Fed a relevé ses taux de décembre 2015 à décembre 2018. Les émetteurs de titres à haut rendement bénéficient généralement des situations durant lesquelles les banques centrales sont amenées à relever leurs taux. Les investisseurs peuvent également opter pour des obligations à haut rendement à plus courte échéance, lesquelles constituent un moyen efficace de chercher à générer du rendement avec un niveau de volatilité modéré à court terme.

Mythe N°6 : les actions sont plus prévisibles que le haut rendement

Le fait que les investisseurs connaissent mieux les actions peut les amener à penser qu’elles sont plus prévisibles que les obligations à haut rendement. Pourtant, les actions présentent un profil de performance incertain, leur performance ayant tendance à dépendre davantage de la croissance du capital et des niveaux de valorisation de départ. Chez AXA IM, nous privilégions la capitalisation du revenu, une approche qui nous semble bien adaptée à un univers du haut rendement qui offre des niveaux de portage élevés. Nous estimons que le caractère prévisible de ce revenu constitue un avantage notable pour la classe d’actifs, notamment lorsque les entreprises sont susceptibles de constituer des réserves de liquidités face à l’incertitude et que les dividendes restent sous pression.

Comme l’a montré la pandémie de Covid-19, les investisseurs ne peuvent se fier aux actions pour produire un revenu stable. Les émetteurs de titres à haut rendement sont toutefois tenus de verser des coupons à leurs investisseurs obligataires, le défaut de paiement étant leur seule échappatoire.

Mythe N°7 : les obligations spéculatives à haut rendement sont trop illiquides

Dans la mesure où elles sont négociées en bourse plutôt que de gré à gré, les obligations à haut rendement sont moins liquides que d’autres titres. Toutefois, la liquidité s’est améliorée avec l’essor de ce segment de marché et face à la demande accrue des investisseurs.

AXA IM dispose également de sa propre équipe de spécialistes de la négociation des obligations à haut rendement. Notre envergure et notre statut « Tier 1 » favorisent un excellent accès aux marchés, ce qui est primordial pour « s’approvisionner » en titres obligataires. Dotés d’une équipe expérimentée et reconnue pour sa connaissance approfondie du marché local, nous sommes en permanence informés des opportunités qui se présentent sur le marché du haut rendement, et notamment en période de crise.

Faut-il allouer une partie de son exposition aux obligations high yield ?

En raison de leurs risques et de leur complexité, les obligations spéculatives à haut rendement sont plutôt réservées aux professionnels. Cela étant, pour les investisseurs soucieux de diversifier leur exposition ou en quête d’un revenu potentiellement plus élevé, nous pensons que les obligations spéculatives à haut rendement constituent une piste qui mérite d’être étudiée. Le célèbre investisseur, André Kostolany, a un jour fait remarquer que « ceux qui souhaitent bien manger achètent des actions (tandis que) ceux qui souhaitent bien dormir achètent des obligations ». Dans la mesure où les obligations génèrent aujourd’hui des rendements beaucoup plus faibles et où les performances des actions sont intrinsèquement incertaines, les investisseurs pourraient espérer que cette classe d’actifs leur offre un peu des deux.

AXA IM propose une gamme de fonds obligataires high yield internationaux et sur plusieurs zones géographiques, avec des durations plus ou moins longues. Ce panel vous permet d’adapter votre allocation à vos propres exigences tout en bénéficiant de notre expertise en matière de gestion obligataire, un savoir-faire mondialement reconnu depuis plus de 20 ans.

- Source : AXA IM, au 03/11/2020. Les actions mondiales sont représentées par l’indice MSCI World et les obligations mondiales à haut rendement par l’indice ICE BofA Global High Yield.

- Les obligations à haut rendement ont tendance à se redresser plus rapidement car elles constituent un actif risqué généralement moins volatile que les actions, et sont donc les premières à repartir à la hausse. Si l’on compare les actions américaines (S&P 500) et les obligations américaines à haut rendement (indice ICE BofA US High Yield Total Return) par exemple, les obligations américaines à haut rendement se sont redressées plus rapidement après la crise financière et les craintes de déflation observées en Chine début 2016. Toutefois, en 2020, elles ont été distancées par les actions américaines qui ont retrouvé plus rapidement leurs sommets précédents, mais seulement avec un écart de 9 jours. À chacune de ces trois occasions (2009, 2016 et 2020), les obligations américaines à haut rendement ont affiché un repli moins marqué que les actions américaines.

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.