Politique monétaire et r-star

- 27 mars 2024 (7 minutes)

Points clés

Un taux d'intérêt que l'on ne peut pas observer

En théorie, le rendement d'une obligation sans risque peut se décomposer en quatre parties : le taux d'intérêt naturel (ou « r-star »), l'anticipation de la politique monétaire, l'inflation attendue et les primes de risque. Toutefois, l'interaction entre les marchés et les banques centrales sur la question du fameux r-star, ainsi que son incidence sur l'orientation de la politique monétaire, les rendements obligataires et les primes de risque, est complexe.

En 2002, les économistes Thomas Laubach et John Williams (actuel président de la Réserve fédérale de New York (Fed)) ont proposé une définition moderne du r-star comme étant « le taux d'intérêt réel à court terme correspondant à une convergence de la production vers son potentiel, ce dernier étant le niveau de production correspondant à un taux d'inflation stable ».1

Plus simplement, ce taux est souvent désigné comme le taux d'intérêt à court terme qui prévaut lorsque l'économie fonctionne à plein régime et que l'inflation est stable.

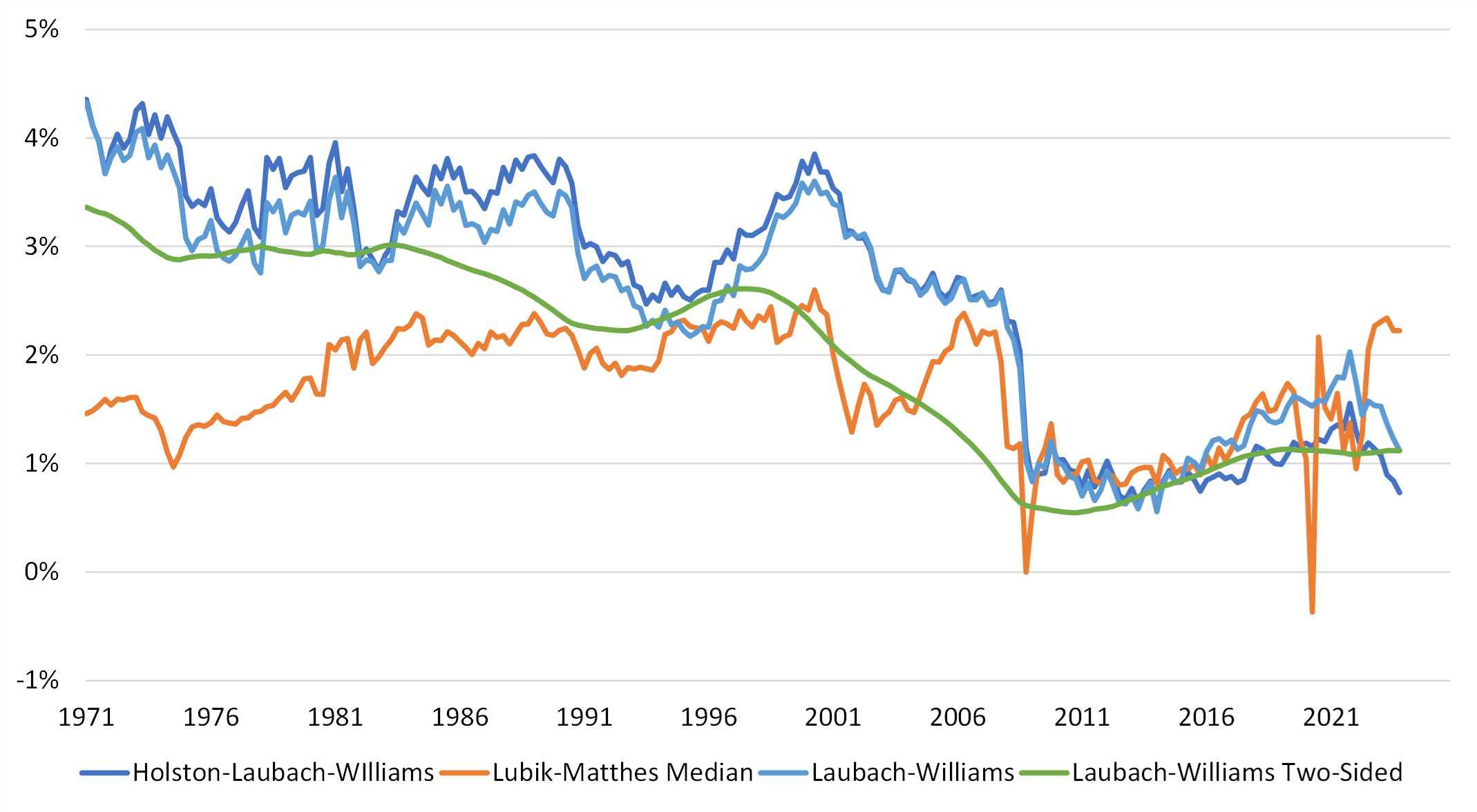

Graphique 1. Estimations du taux d'intérêt naturel aux États-Unis

Source: Bloomberg

La Fed publie plusieurs estimations du taux r-star (voir graphique 1). On observe une grande dispersion dans les estimations les plus récentes, qui vont de 0,75 % à 3,1 %. Une fourchette similaire ressort des estimations concernant la zone euro récemment publiées par la Banque centrale européenne. Notons également le caractère dynamique du taux r-star, qui s'est établi en moyenne à 2,5 % entre 1970 et 2002 avant de chuter à 0-0,5 % en 2009 et à un niveau similaire au lendemain de la pandémie.

- R2F6aW5nIGF0IHItc3RhcjogR2F1Z2luZyBVLlMuIG1vbmV0YXJ5IHBvbGljeSB2aWEgdGhlIG5hdHVyYWwgcmF0ZSBvZiBpbnRlcmVzdCAtIERhbGxhc2ZlZC5vcmc=

La courbe des taux à la rescousse

Heureusement pour les professionnels des marchés financiers, les courbes de taux sont une source d'information inestimable car elles permettent d'actualiser en temps réel des scénarios complexes portant sur une date ultérieure. Par exemple,

le marché des taux d'intérêt à terme nous permet de réaliser une estimation du taux r-star basée sur le marché. Le taux d'intérêt implicite à un mois dans cinq ans nous donne une approximation du futur taux directeur d'équilibre attendu par les acteurs du marché. L'ajustement de ce taux par soustraction d'une estimation de la prime de terme (performance supplémentaire exigée pour les prêts à plus long terme) nous donne une estimation du taux r-star nominal

(cf. graphique 2).

Graphique 2. R-star basé sur des modèles et r-star basé sur le marché

Source: AXA IM, Bloomberg

Quatre points sont à noter :

- Un écart substantiel de 140 points de base (pb) existe entre les estimations basées sur des modèles. Cet écart est certes entièrement dû à des méthodologies statistiques différentes, mais il témoigne du degré d'incertitude concernant la valeur réelle de cet indicateur

- Notre indicateur r-star basé sur le marché semble mieux refléter l'estimation du modèle Lubik-Matthes2 , tant en termes de régimes que de dynamique. Par construction, cette estimation du r-star basée sur un modèle est dérivée de la croissance potentielle

- À environ 4,5 %, notre r-star basé sur le marché est désormais supérieur de 170 pb au niveau moyen constaté sur la période 2009-2019

- Difficile de savoir comment la politique monétaire et, par conséquent, les indicateurs du r-star basés sur le marché influent, au final, sur le niveau réel mais non observable de ce taux. L'économiste Gianluca Benigno (2024)3 avance la possibilité que la politique monétaire, bien que généralement censée être neutre à long terme, « ait au moins des effets très durables sur les variables réelles ». La mise en place d'une politique budgétaire expansionniste après dix ans d'assouplissement quantitatif pourrait finir par influencer l'allocation des ressources et la productivité

Soyons clairs, la discussion n'est pas purement théorique. Au cours des six derniers mois, la variation de 130 pb dans les attentes relatives à la politique d'assouplissement des banques centrales a été le principal facteur à l'origine des performances des bons du Trésor américain. Durant la même période, les attentes en matière d'inflation basées sur le marché ont évolué dans une fourchette étroite de 30 pb, ne contribuant ainsi que de façon limitée à l'évolution des rendements à 10 ans (Graphique 3).

Graphique 3. Facteurs influant sur les rendements des bons du Trésor américain

Source: Bloomberg

- VGF1eCBk

- UXVvIHZhZGlzLCByKj8gVGhlIG5hdHVyYWwgcmF0ZSBvZiBpbnRlcmVzdCBhZnRlciB0aGUgcGFuZGVtaWMgKGJpcy5vcmcpIEJlbmlnbm8sJm5ic3A7SG9mbWFubiwmbmJzcDtOdcOxbyBCYXJyYXUmbmJzcDtldCBTYW5kcmk=

Incertitude politique = hausse de la prime de risque

Le niveau élevé d'incertitude concernant le r-star se traduit automatiquement par un sentiment d'incertitude quant à l'orientation de la politique monétaire. Ici encore, on peut se référer au passé en rappelant l'exemple dans lequel des erreurs de mesure avaient fini par fausser la perception de la Fed, au point de calibrer de manière erronée sa politique monétaire à la fin des années 1960. Le taux d'inflation élevé et volatile des années 1970 aurait pu être en partie évité « si la Réserve fédérale avait disposé d'excellentes informations concernant la structure de l'économie ».4

Il est facile de dresser un parallèle avec les marchés actuels. Et si le taux d'intérêt naturel était plus élevé que les estimations actuelles ? Et si le taux à long terme (r-star) de 2,6 % ne reflétait pas l'évolution de la structure de l'économie ? À l'évidence, le positionnement réel de la politique monétaire ne serait pas aussi restrictif qu'on le pense, auquel cas les primes de risque des différentes classes d'actifs seraient sans doute trop comprimées pour compenser les investisseurs face à un scénario de réajustement lié à un nouveau contexte de taux d'intérêt.

Dans la pratique, il est probable que le niveau actuel du taux des fonds fédéraux soit supérieur à la plupart des estimations du r-star. La politique est donc restrictive et l'inflation semble s'orienter à la baisse. Le marché s'attend donc légitimement à un certain assouplissement de cette politique au cours de l'année à venir. Cela étant, le message des banques centrales (sans doute à l'image de leurs propres discussions internes concernant le taux neutre) est que les marchés doivent se garder d'anticiper un trop grand nombre de baisses de taux. Cette situation a des répercussions sur les performances attendues des marchés obligataires et plaide fortement en faveur des stratégies à court terme dans l'univers obligataire, dans la mesure où les courbes de taux sont inversées et que des taux beaucoup plus bas sont donc anticipés à l'avenir.

- T3JwaGFuaWRlcy9XaWxsaWFtcyAoMjAxMCkg

Avertissement

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 654 406 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Avertissement sur les risques

La valeur des investissements, et les revenus qu'ils génèrent, sont sujets à des variations, ce qui peut engendrer une perte totale ou partielle du capital initialement investi.